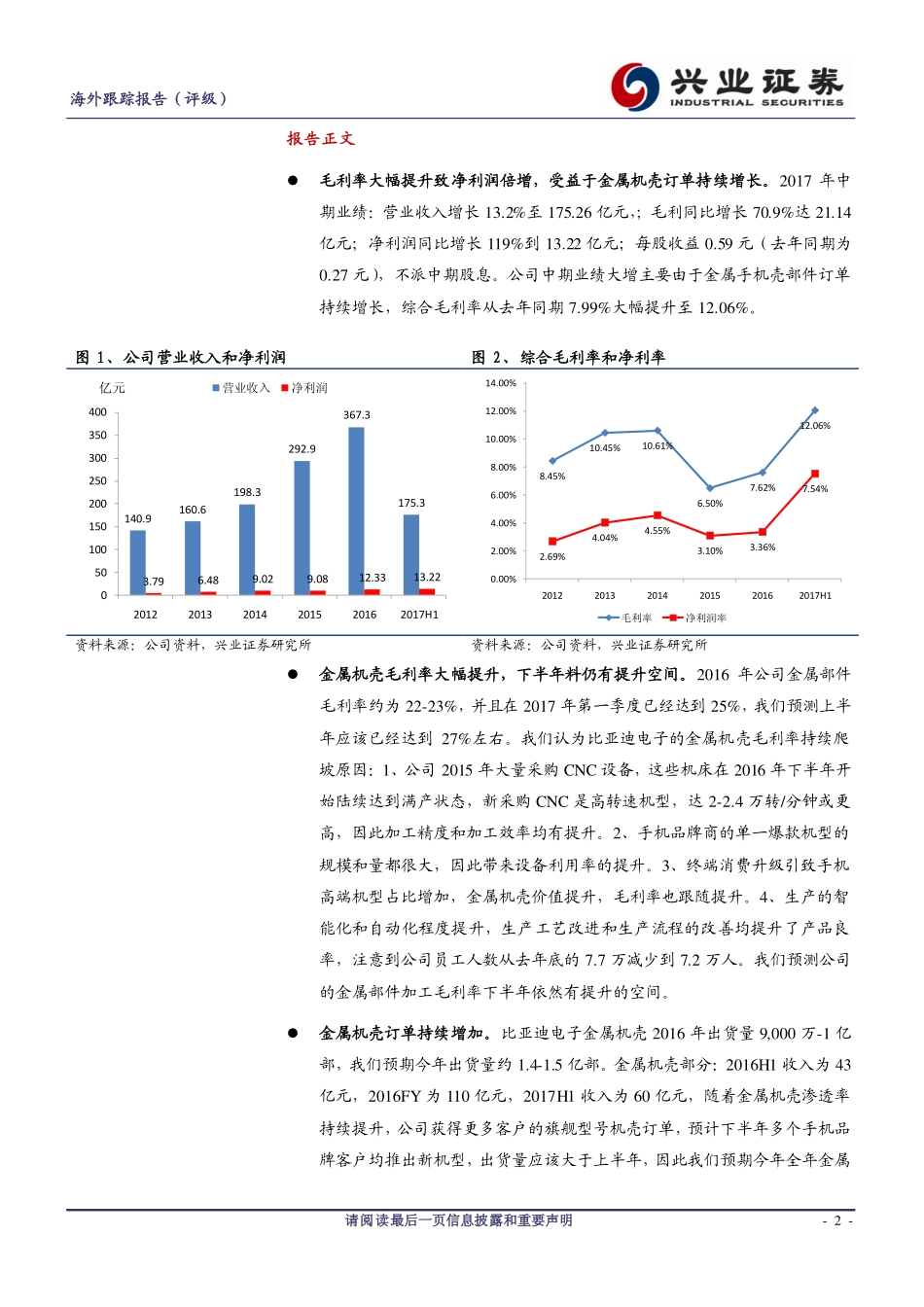

请阅读最后一页信息披露和重要声明海外研究跟踪报告证券研究报告#industryId#电子行业#investSuggestion#买入(#investSuggestionChange#维持)目标价:26.60港元现价:22.10港元预期升幅:20.4%#marketData#市场数据数据日期2017.8.29收盘价(港元)22.10总股本(亿股)22.53总市值(亿港元)497.96净资产(亿元)129.29总资产(亿元)227.54每股净资产(元)5.74数据来源:Wind#relatedReport#相关报告深度报告_20170619跟踪报告_20170629事件点评_20170709事件点评_20170720#emailAuthor#海外制造业研究高级分析师:鲁衡军注册国际投资分析师CIIAluhj@xyzq.com.cnSFC:AZF126SAC:S0190515010004#assAuthor##dyStockcode#0285.HK#dyCompany#比亚迪电子港股通(沪、深)#title#金属机壳强者恒强,明年3D玻璃高速成长#createTime1#2017年08月29日主要财务指标$zycwzb|主要财务指标$会计年度2016A2017E2018E2019E营业收入(百万元)36,73442,59748,06753,547同比增长25.43%15.96%12.84%11.40%净利润(百万元)1,2333,0483,8804,656同比增长35.83%147.11%27.29%20.01%毛利率7.62%12.38%13.58%14.46%净利润率3.36%7.16%8.07%8.70%净资产收益率10.49%20.93%22.01%22.00%每股收益(元)0.551.351.722.07市盈率34.0213.7710.829.01股息率0.73%1.45%1.85%2.22%数据来源:公司资料、兴业证券研究所0.54投资要点#summary#业绩高速增长,重申“买入”投资评级,目标价提升至26.6港元。我们最新预测公司2017-2019的净利润为30.5亿、38.8亿和46.6亿元。考虑公司2017年业绩高增长的确定性及2018年业绩估值的切换,我们提升其未来12个月内目标价至26.60港元,目标价对应2017-2019年PE分别为16.6、13.0、10.9倍,重申其“买入”的投资评级。核心推荐逻辑不变:金属部件毛利率持续提升:1、2015年大量采购的CNC带来的产能释放。2、单一爆款明星机型出货量很大,产能利用率提升。3、终端消费升级带来高端机壳需求。4、生产的智能化和自动化提升产品良率。随着金属机壳渗透率提升,公司订单持续增长,多因素叠加致2017年公司金属机壳业绩劲增。而明后两年公司业绩可持续增长的关键因素:1、关注新客户拓展,机壳能否供货苹果和OPPO。2、3D玻璃机壳是否放量。3、汽车电子等新兴业务爆发带来的增量收入。玻璃机壳提前配臵产能,预计18年放量,3D玻璃进入高速成长期。玻璃机壳2016年收入2亿元,主要是2.5D玻璃。我们预计2.5D玻璃加上3D玻璃今...