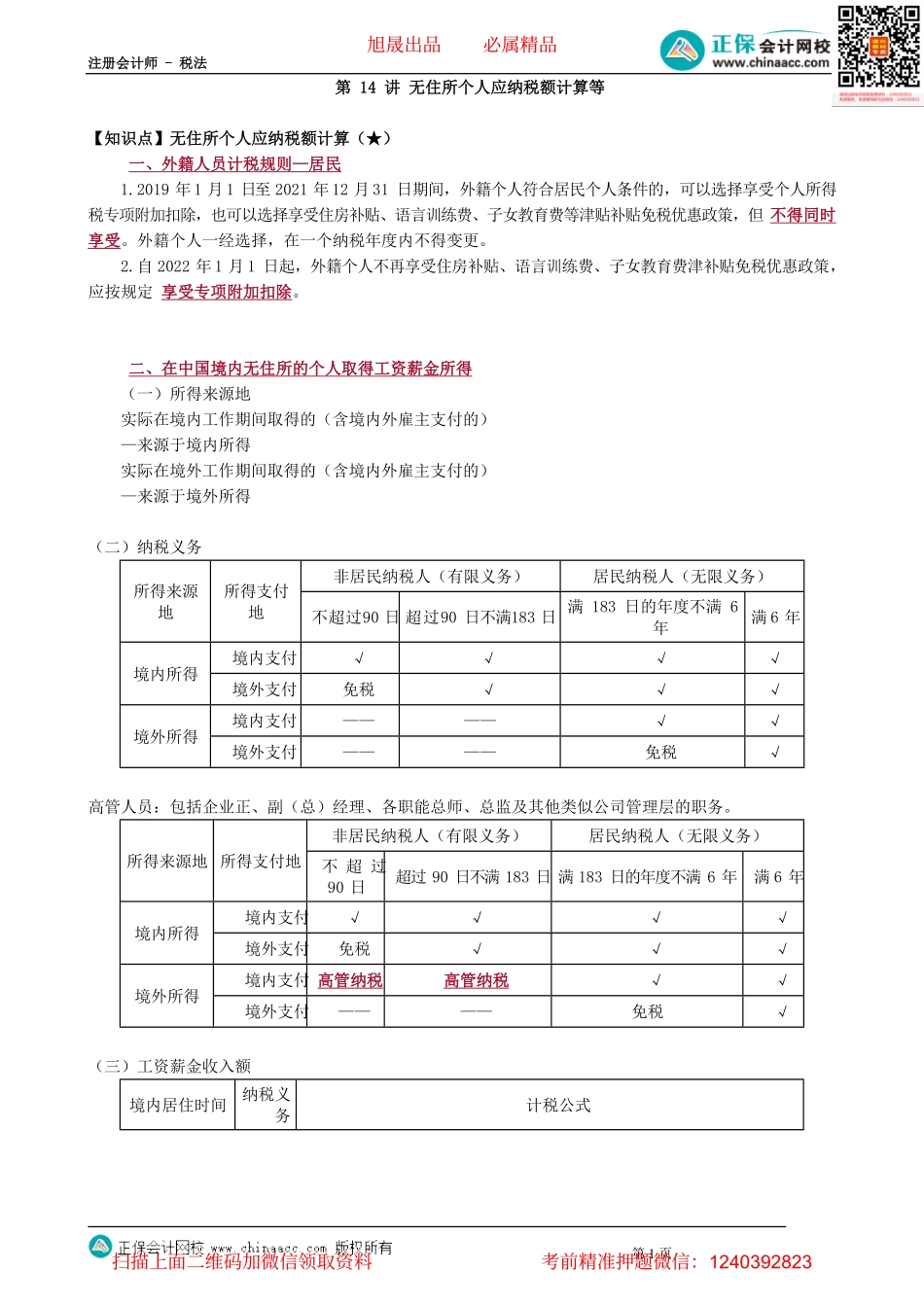

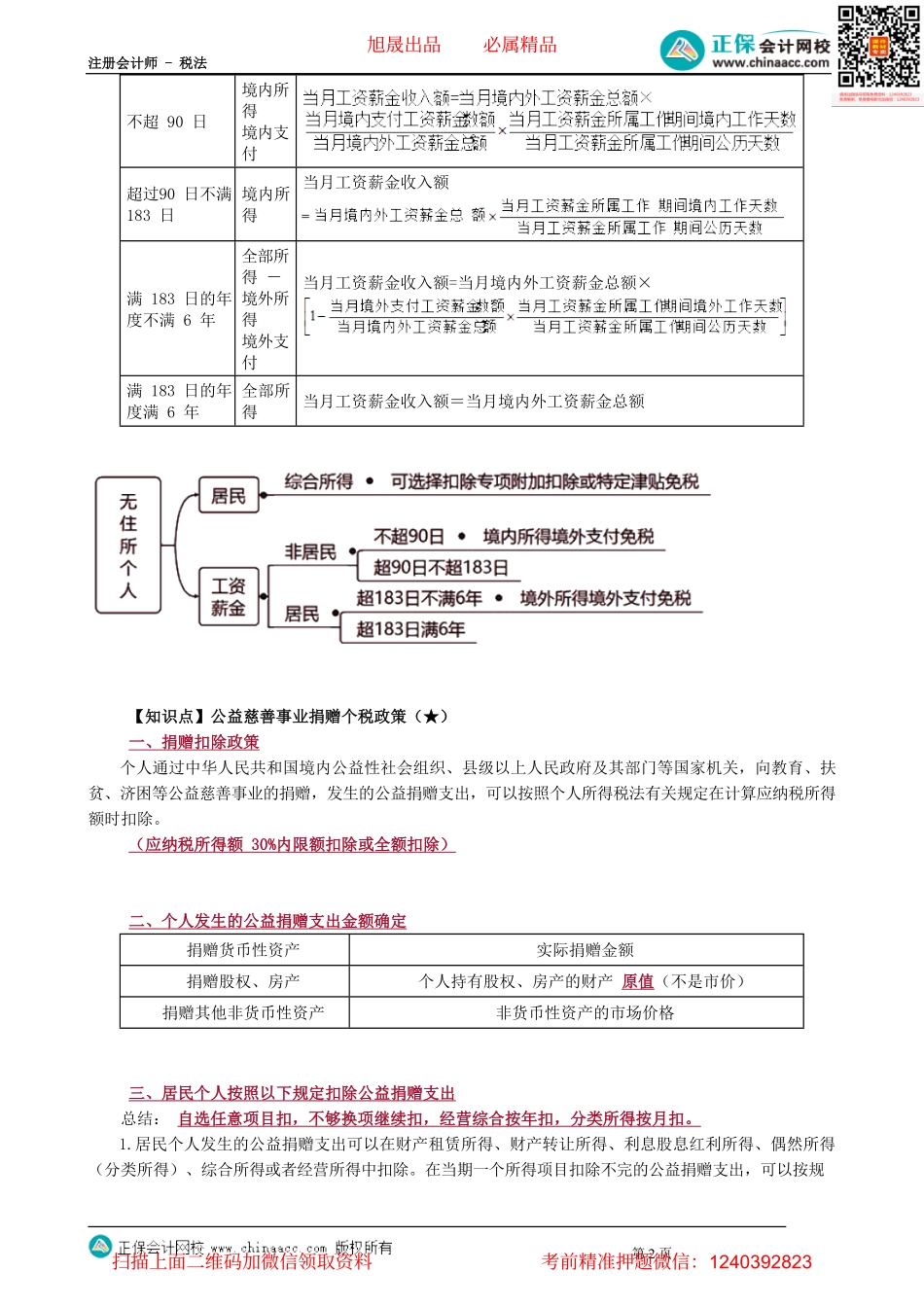

注册会计师-税法第1页第14讲无住所个人应纳税额计算等【知识点】无住所个人应纳税额计算(★)一、外籍人员计税规则—居民1.2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择享受住房补贴、语言训练费、子女教育费等津贴补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。2.自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。二、在中国境内无住所的个人取得工资薪金所得(一)所得来源地实际在境内工作期间取得的(含境内外雇主支付的)—来源于境内所得实际在境外工作期间取得的(含境内外雇主支付的)—来源于境外所得(二)纳税义务非居民纳税人(有限义务)居民纳税人(无限义务)所得来源地所得支付地不超过90日超过90日不满183日满183日的年度不满6年满6年境内支付√√√√境内所得境外支付免税√√√境内支付————√√境外所得境外支付————免税√高管人员:包括企业正、副(总)经理、各职能总师、总监及其他类似公司管理层的职务。非居民纳税人(有限义务)居民纳税人(无限义务)所得来源地所得支付地不超过90日超过90日不满183日满183日的年度不满6年满6年境内支付√√√√境内所得境外支付免税√√√境内支付高管纳税高管纳税√√境外所得境外支付————免税√(三)工资薪金收入额境内居住时间纳税义务计税公式旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页不超90日境内所得境内支付超过90日不满183日境内所得当月工资薪金收入额满183日的年度不满6年全部所得-境外所得境外支付当月工资薪金收入额=当月境内外工资薪金总额×满183日的年度满6年全部所得当月工资薪金收入额=当月境内外工资薪金总额【知识点】公益慈善事业捐赠个税政策(★)一、捐赠扣除政策个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。(应纳税所得额30%内限额扣除或全额扣除)二、个人发生的公益捐赠支出金额确定捐赠货币性资产实际捐赠金额捐赠股权、房产个人持有股权、房产的财产原值(不是市价)捐赠其他非货币性资产非货币性资产的市场价格三、居民个人按照以下规定扣除...