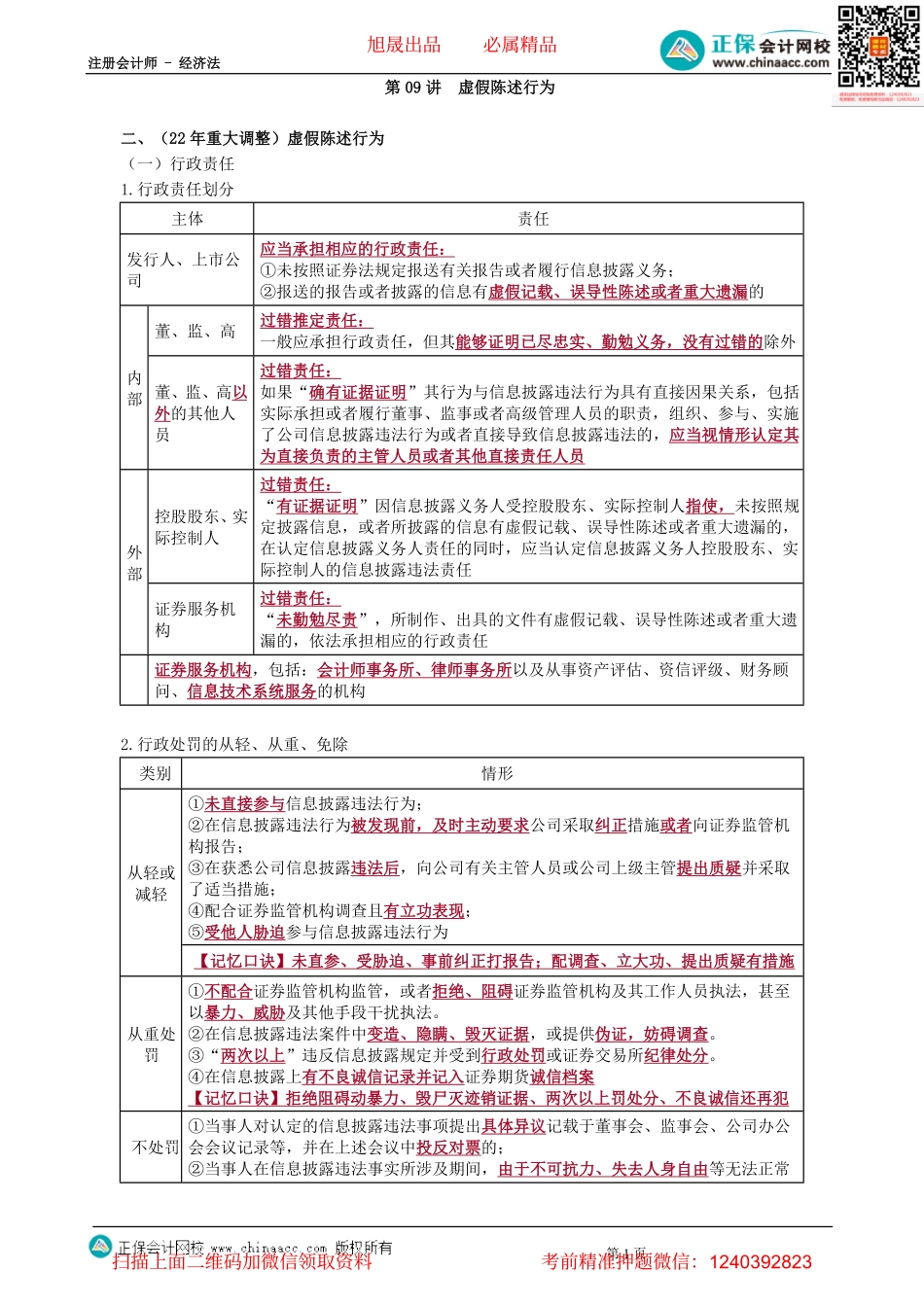

注册会计师-经济法第1页第09讲虚假陈述行为二、(22年重大调整)虚假陈述行为(一)行政责任1.行政责任划分主体责任发行人、上市公司应当承担相应的行政责任:①未按照证券法规定报送有关报告或者履行信息披露义务;②报送的报告或者披露的信息有虚假记载、误导性陈述或者重大遗漏的董、监、高过错推定责任:一般应承担行政责任,但其能够证明已尽忠实、勤勉义务,没有过错的除外内部董、监、高以外的其他人员过错责任:如果“确有证据证明”其行为与信息披露违法行为具有直接因果关系,包括实际承担或者履行董事、监事或者高级管理人员的职责,组织、参与、实施了公司信息披露违法行为或者直接导致信息披露违法的,应当视情形认定其为直接负责的主管人员或者其他直接责任人员控股股东、实际控制人过错责任:“有证据证明”因信息披露义务人受控股股东、实际控制人指使,未按照规定披露信息,或者所披露的信息有虚假记载、误导性陈述或者重大遗漏的,在认定信息披露义务人责任的同时,应当认定信息披露义务人控股股东、实际控制人的信息披露违法责任外部证券服务机构过错责任:“未勤勉尽责”,所制作、出具的文件有虚假记载、误导性陈述或者重大遗漏的,依法承担相应的行政责任证券服务机构,包括:会计师事务所、律师事务所以及从事资产评估、资信评级、财务顾问、信息技术系统服务的机构2.行政处罚的从轻、从重、免除类别情形①未直接参与信息披露违法行为;②在信息披露违法行为被发现前,及时主动要求公司采取纠正措施或者向证券监管机构报告;③在获悉公司信息披露违法后,向公司有关主管人员或公司上级主管提出质疑并采取了适当措施;④配合证券监管机构调查且有立功表现;⑤受他人胁迫参与信息披露违法行为从轻或减轻【记忆口诀】未直参、受胁迫、事前纠正打报告;配调查、立大功、提出质疑有措施从重处罚①不配合证券监管机构监管,或者拒绝、阻碍证券监管机构及其工作人员执法,甚至以暴力、威胁及其他手段干扰执法。②在信息披露违法案件中变造、隐瞒、毁灭证据,或提供伪证,妨碍调查。③“两次以上”违反信息披露规定并受到行政处罚或证券交易所纪律处分。④在信息披露上有不良诚信记录并记入证券期货诚信档案【记忆口诀】拒绝阻碍动暴力、毁尸灭迹销证据、两次以上罚处分、不良诚信还再犯不处罚①当事人对认定的信息披露违法事项提出具体异议记载于董事会、监事会、公司办公会会议记录等,并在上述会议中投反对票的;②当事人在信息...