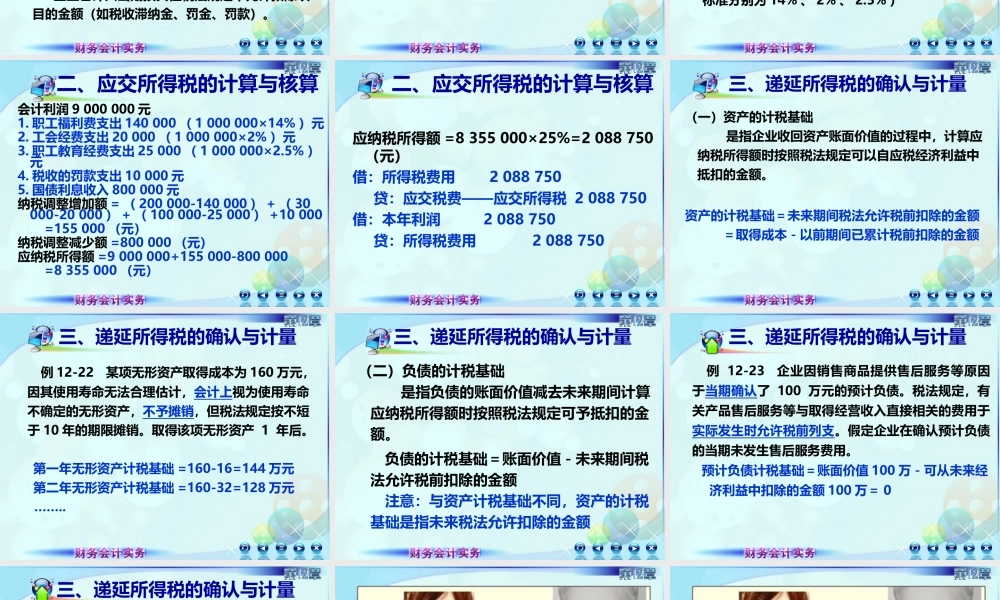

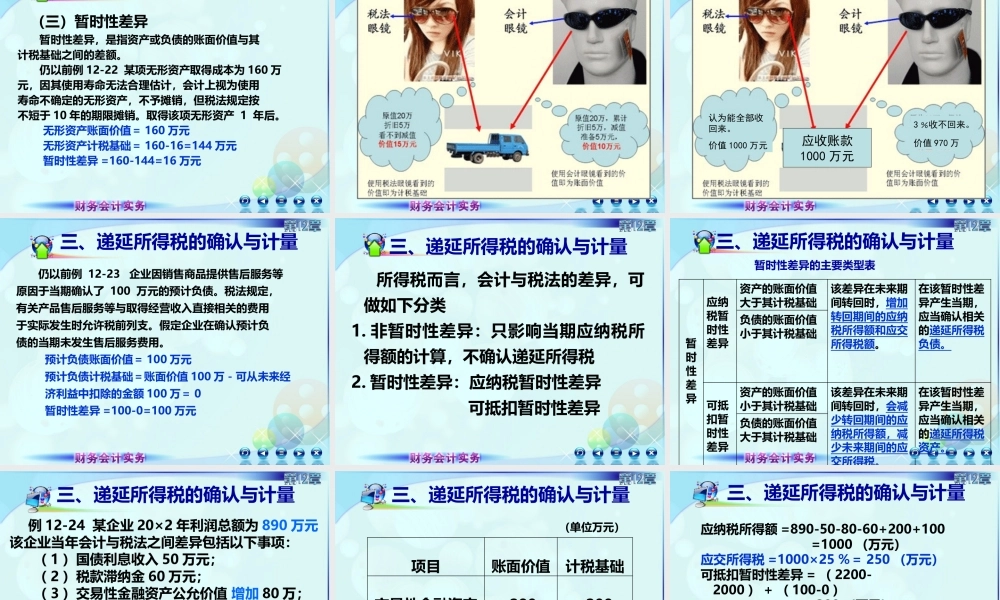

第四节所得税费用第十二章收入、费用和利润第四节所得税费用一、所得税费用的构成一、所得税费用的构成二、应交所得税的计算与核算二、应交所得税的计算与核算三、递延所得税的确认与计量三、递延所得税的确认与计量一、所得税费用的构成所得税费用=当期所得税+递延所得税二、应交所得税的计算与核算当期所得税:即应交所得税应交所得税=应纳税所得额×所得税税率应纳税所得额是在企业税前会计利润(即利润总额)的基础上调整确定的。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额纳税调整增加额:1.税法规定允许扣除项目中,企业已计入当期费用但超过税法规定扣除标准的金额(如超过税法规定标准的职工福利费、工会经费、职工教育经费、业务招待费、公益性捐赠支出、广告费和业务宣传费等)2.企业已计入当期损失但税法规定不允许扣除项目的金额(如税收滞纳金、罚金、罚款)。二、应交所得税的计算与核算纳税调整减少额:按税法规定允许弥补的亏损和准予免税的项目。如前五年内未弥补亏损和国债利息收入等。二、应交所得税的计算与核算例12-21齐鲁公司2012年度税前会计利润为9000000元,所得税税率为25%。全年实发工资、薪金为1000000元,职工福利费200000元,工会经费30000元,职工教育经费100000元;经查,当年营业外支出中有10000元为税收滞纳罚金。当年国债利息收入800000元,已计入利润,假定公司全年无其他纳税调整因素。(职工福利费、工会经费、职工教育经费扣除标准分别为14%、2%、2.5%)二、应交所得税的计算与核算会计利润9000000元1.职工福利费支出140000(1000000×14%)元2.工会经费支出20000(1000000×2%)元3.职工教育经费支出25000(1000000×2.5%)元4.税收的罚款支出10000元5.国债利息收入800000元纳税调整增加额=(200000-140000)+(30000-20000)+(100000-25000)+10000=155000(元)纳税调整减少额=800000(元)应纳税所得额=9000000+155000-800000=8355000(元)二、应交所得税的计算与核算应纳税所得额=8355000×25%=2088750(元)借:所得税费用2088750贷:应交税费——应交所得税2088750借:本年利润2088750贷:所得税费用2088750二、应交所得税的计算与核算三、递延所得税的确认与计量(一)资产的计税基础是指企业收回资产账面价值的过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额。资产的计税基础=未来期间税法允许税前扣除的金额=取得成本-以前期间已累计税前扣除的金额...