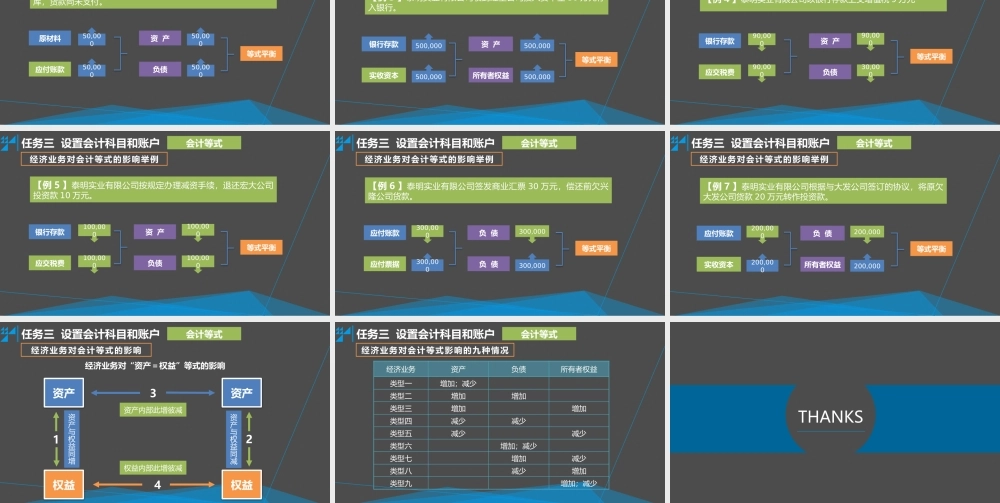

任务三设置会计科目和账户学习情境二掌握记账基本方法任务三设置会计科目和账户会计等式又称会计恒等式、会计方程式或会计平衡公式,它是表明各会计要素之间基本关系的等式。会计等式是设置账户、复式记账、试算平衡、编制财务报表的理论依据。会计等式任务三设置会计科目和账户会计等式会计等式财务状况等式经营成果等式会计等式的分类任务三设置会计科目和账户会计等式会计等式—财务状况会计等式资产负债所有者权益权益资产静态会计等式任务三设置会计科目和账户会计等式【例1】某企业资产总额为200万元,负债总额为50万元,所有者权益总额为()。负债所有者权益资产所有者权益=资产-负债=2000000-500000=1500000元?【解析】2000000500000会计等式—财务状况会计等式应用举例任务三设置会计科目和账户会计等式会计等式—财务状况会计等式应用举例【例1】某企业资产总额为100万元,当发生下列三种经济业务后其资产总额为()万元。(1)向银行借款5万元存入银行;(2)用银行存款偿还债务5万元;(3)收回应收账款4万元存入银行,资产负债50000500001资产负债25000050000资产负债34000040000资产=100+5-5+4-4=100(万元)任务三设置会计科目和账户会计等式会计等式—经营成果会计等式收入费用利润静态会计等式任务三设置会计科目和账户会计等式会计等式—两类会计等式之间的勾稽关系资产负债所有者权益负债资产所有者权益收入费用利润资产负债所有者权益收入费用任务三设置会计科目和账户会计等式经济业务对会计等式的影响又称会计事项,是指在经济活动中使会计要素发生增减变动的交易或者事项。但无论会计要素如何发生变动,都不会影响资产与权益之间的恒等关系。经济业务任务三设置会计科目和账户会计等式经济业务对会计等式的影响举例【例1】泰明实业有限公司将现金3万元存入银行。银行存款现金30,00030,000资产资产等式平衡30,00030,000任务三设置会计科目和账户会计等式经济业务对会计等式的影响举例【例2】泰明实业有限公司购买原材料5万元,材料已验收入库,货款尚未支付。原材料应付账款50,000资产负债等式平衡50,00050,00050,000任务三设置会计科目和账户会计等式经济业务对会计等式的影响举例【例3】泰明实业有限公司收到红星公司投入资本金50万元存入银行。银行存款实收资本500,000资产所有者权益等式平衡500,000500,000500,000任务三设置会计科目和账户会计等式经济业务对会计等式的影响举例【例4】泰明实业有限公司以银行存款上交...