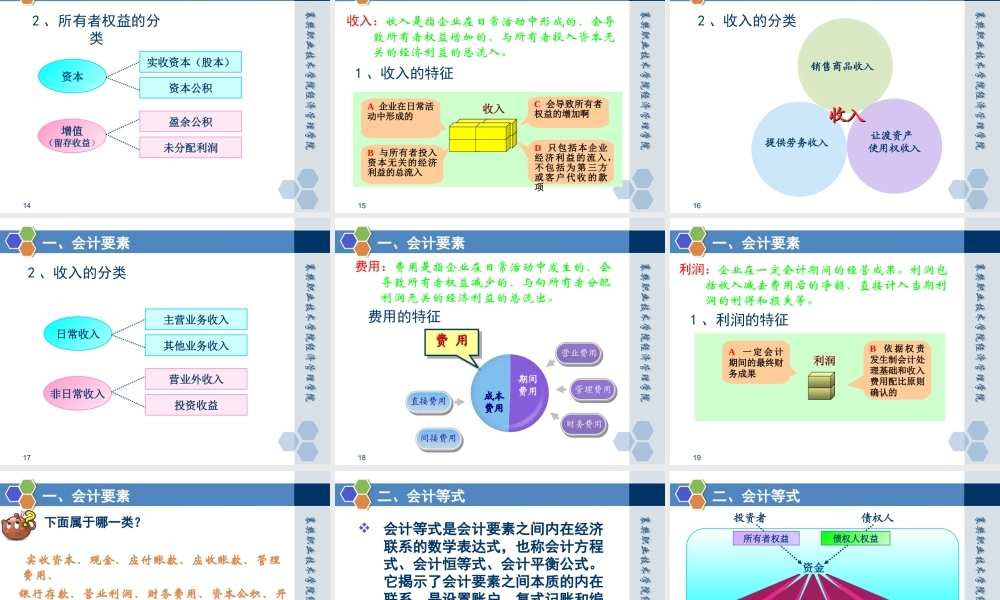

学习情境二掌握记账的基本方法任务三设置会计科目和账户2任务三设置会计科目和账户会计要素1会计等式2会计科目3会计账户43任务三设置会计科目和账户教学方法和手段:课堂讲授、多媒体展示、案例引导。课时安排:2教具选用:多媒体设备教学场地:多媒体教室、企业现场、会计实训室4一、会计要素会计要素是对会计对象的具体内容,按其经济特征所进行的基本分类,是构成会计报表的基本单元。我国颁布实施的《企业会计准则》、《小企业会计准则》,将企业会计要素划分为资产、负债、所有者权益、收入、费用和利润六项内容。5一、会计要素会计要素资产负债表要素资产负债所有者权益利润表要素收入费用利润6一、会计要素资产:资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。1、资产的特征A是由企业过去的交易或事项形成的B是企业拥有或控制的C本质是能够给企业带来经济利益的资源资产7一、会计要素资产流动资产长期投资固定资产无形资产递延资产其他资产2、资产的分类8一、会计要素想一想,下列属于什么资产9一、会计要素负债:负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务1、负债的特征①负债是由企业过去的交易或事项形成的。②负债预期会导致经济利益流出企业。③负债是企业承担的现时义务。10一、会计要素流动负债概念:预计在1年或超过1年的一个正常营业周期内清偿的负债内容:包括短期借款、应付款项、应交税金、应付职工新酬、应交税费、应付利息等长期负债概念:流动负债以外的负债内容:包括长期借款、应付债券、长期应付款等2、负债的分类11一、会计要素所有者权益:所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。债权人权益业主权益权益债权人提供投资者投入企业的资金12一、会计要素1、所有者权益的特征①所有者权益表明了企业的产权关系。②所有者权益在企业的生产经营期间内不需要归还。③所有者权益清偿的顺序不同13四、会计要素与会计等式所在者权益实收资本资本公积盈余公积未分配利润2、所有者权益的分类14一、会计要素资本增值(留存收益)实收资本(股本)资本公积盈余公积未分配利润2、所有者权益的分类15一、会计要素收入:收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。收入B与所有者投入资本无关的经济利益的总流入A企业在日常活动中形成的C会导致所有...