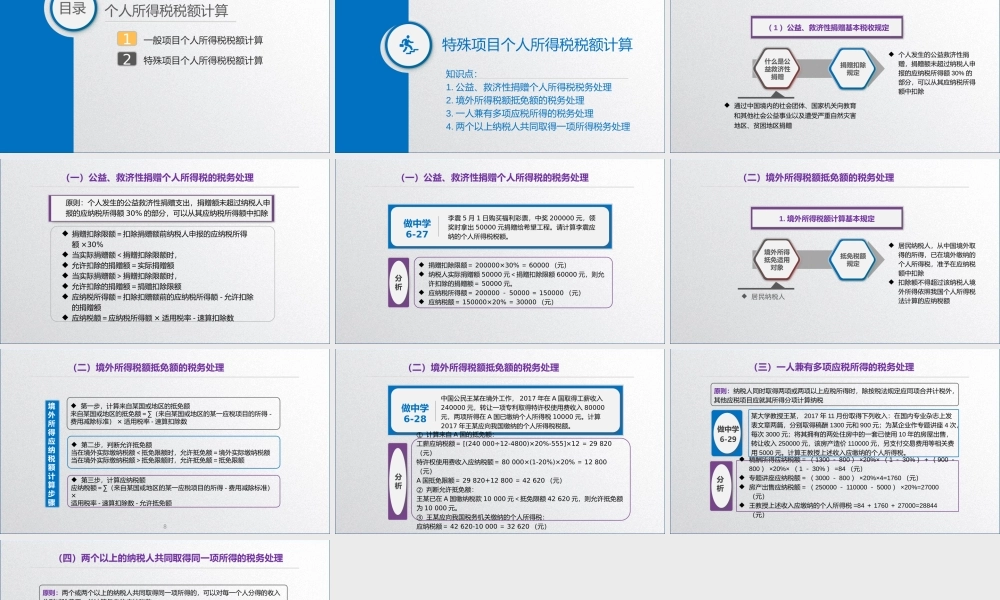

学习任务6.2个人所得税税额计算主讲王碧秀教授LOGO个人所得税税额计算目录一般项目个人所得税税额计算1特殊项目个人所得税税额计算2特殊项目个人所得税税额计算知识点:1.公益、救济性捐赠个人所得税税务处理2.境外所得税额抵免额的税务处理3.一人兼有多项应税所得的税务处理4.两个以上纳税人共同取得一项所得税务处理通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区捐赠个人发生的公益救济性捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除捐赠扣除规定什么是公益救济性捐赠(1)公益、救济性捐赠基本税收规定(一)公益、救济性捐赠个人所得税的税务处理原则:个人发生的公益救济性捐赠支出,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除捐赠扣除限额=扣除捐赠额前纳税人申报的应纳税所得额×30%当实际捐赠额<捐赠扣除限额时,允许扣除的捐赠额=实际捐赠额当实际捐赠额>捐赠扣除限额时,允许扣除的捐赠额=捐赠扣除限额应纳税所得额=扣除扣赠额前的应纳税所得额-允许扣除的捐赠额应纳税额=应纳税所得额×适用税率-速算扣除数(一)公益、救济性捐赠个人所得税的税务处理做中学6-27李震5月1日购买福利彩票,中奖200000元,领奖时拿出50000元捐赠给希望工程。请计算李震应纳的个人所得税税额。捐赠扣除限额=200000×30%=60000(元)纳税人实际捐赠额50000元<捐赠扣除限额60000元,则允许扣除的捐赠额=50000元。应纳税所得额=200000-50000=150000(元)应纳税额=150000×20%=30000(元)分析(一)公益、救济性捐赠个人所得税的税务处理居民纳税人居民纳税人,从中国境外取得的所得,已在境外缴纳的个人所得税,准予在应纳税额中扣除扣除额不得超过该纳税人境外所得依照我国个人所得税法计算的应纳税额抵免税额规定境外所得抵免适用对象1.境外所得税额计算基本规定(二)境外所得税额抵免额的税务处理8境外所得应纳税额计算步骤第一步,计算来自某国或地区的抵免额来自某国或地区的抵免额=∑(来自某国或地区的某一应税项目的所得-费用减除标准)×适用税率-速算扣除数第二步,判断允许抵免额当在境外实际缴纳税额<抵免限额时,允许抵免额=境外实际缴纳税额当在境外实际缴纳税额>抵免限额时,允许抵免额=抵免限额第三步,计算应纳税额应纳税额=∑(来自某国或地区的某...