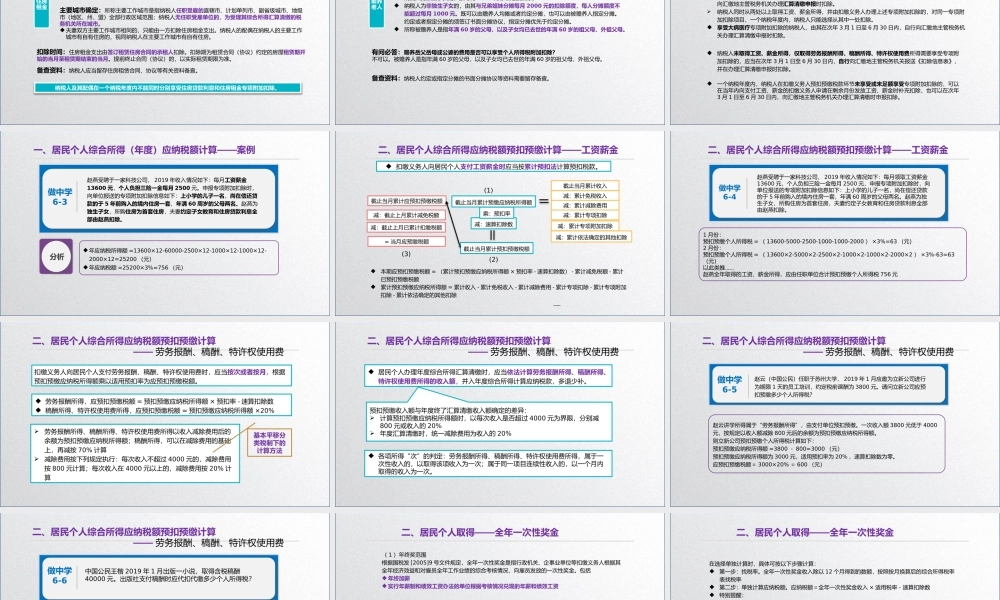

学习任务6.2个人所得税税额计算居民纳税人:合并称综合所得非居民纳税人:分项征税个人所得税应纳税计算简介综合与分类相结合劳务报酬经营所得财产租赁工资、薪金利息股息红利特许权使用费财产转让稿酬偶然所得居民个人综合所得应纳税额计算原理简介总原则:有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款年度预扣预缴税额与年度应纳税额不一致的,年度终了由居民个人向主管税务机关办理综合所得年度汇算清缴,税款多退少补没有扣缴义务人的,年度终了由居民个人自行申报纳税一、居民个人综合所得(年度)应纳税额计算(年)应纳税额=(年)应纳税所得额×税率-速算扣除数其中:(年)应纳税所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除累计收入=累计工资、薪金收入+累计劳务报酬收入+累计稿酬收入+累计特许权使用费收入(年)累计收入=累计工资薪金收入+累计劳务报酬收入+累计稿酬收入+累计特许权使用费收入工资、薪金所得,收入额是指一个纳税年度个人工资、薪金收入减除个人所得税法第四条规定的免税收入后的余额。工资、薪金收入额=(年)工资薪金收入-个人所得税法第四条规定的免税收入劳务报酬所得、特许权使用费所得,收入额是指每次收入减除其20%的费用后的余额。劳务报酬、特许权使用费收入额=(次)收入×[1-20%]稿酬所得,收入额是指在每次收入减除其20%的费用后的余额基础上减按70%计算后的余额。稿酬收入额=(次)收入×[1-20%]×70%一、居民个人综合所得(年度)应纳税额计算——累计收入扣除项目具体内容基本减除费用专项扣除专项附加扣除其他扣除起征点,每人每年6万元即每人每月5000元“三险一金”即基本养老险、基本医疗险、失业险和住房公积金不包括生育保险、工伤保险企业年金、职业年金商业健康保险、税收递延型养老保险的支出一、居民个人综合所得(年度)应纳税额计算——扣除项目1.子女教育学前教育阶段全日制学历教育阶段扣除标准:全日制学历教育支出,每个子女每月1000元定额扣除。学前教育按照全日制学历教育支出相同政策执行。扣除方式:父母可以选择由其中一方按扣除标准100%扣除,也可以选择由双方分别按扣除标准的50%扣除备查资料:在中国境内和中国境外接受教育的子女均可享受该扣除。在境内按受教育的,不需要纳税人保留资料;在中国境外接受教育的,应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。一、居民个人综合所...