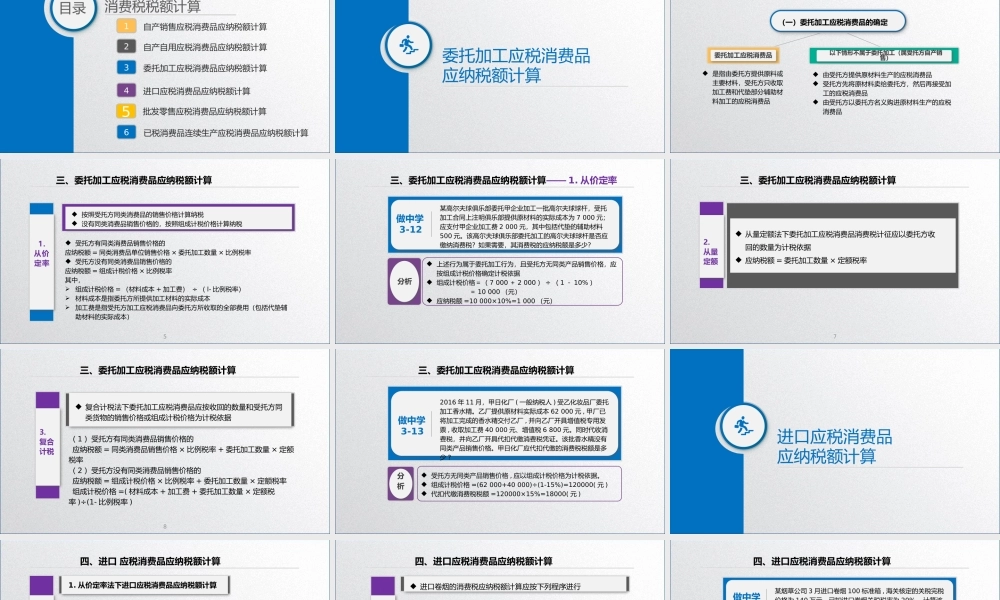

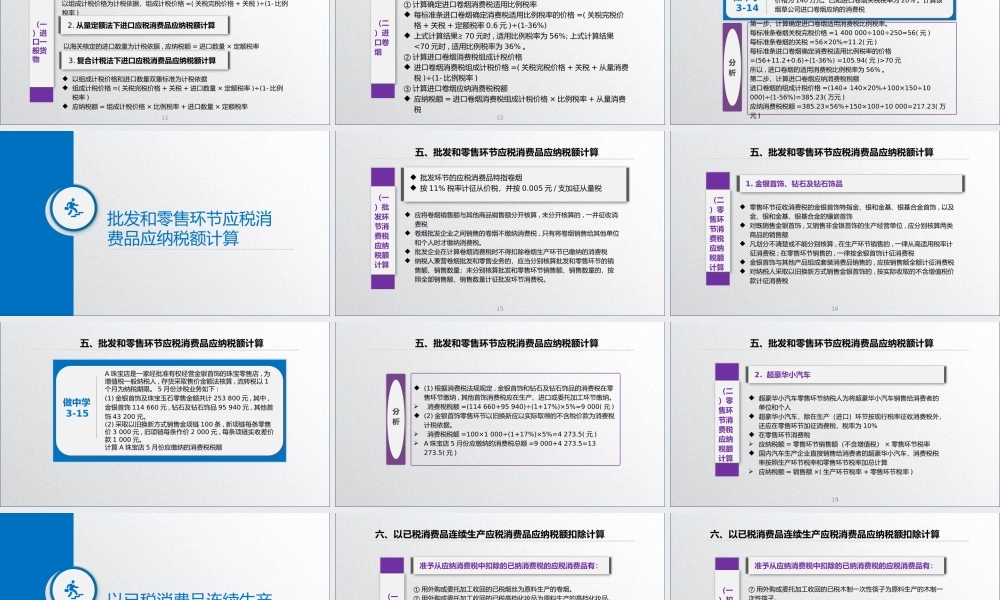

学习任务3.2消费税税额计算主讲王碧秀教授LOGO消费税税额计算目录自产销售应税消费品应纳税额计算1自产自用应税消费品应纳税额计算2委托加工应税消费品应纳税额计算3进口应税消费品应纳税额计算4批发零售应税消费品应纳税额计算5已税消费品连续生产应税消费品应纳税额计算6委托加工应税消费品应纳税额计算三、委托加工应税消费品应纳税额的计算(一)委托加工应税消费品的确定委托加工应税消费品以下情形不属于委托加工(属受托方自产销售)是指由委托方提供原料或主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品由受托方提供原材料生产的应税消费品受托方先将原材料卖给委托方,然后再接受加工的应税消费品由受托方以委托方名义购进原材料生产的应税消费品51.从价定率三、委托加工应税消费品应纳税额计算按照受托方同类消费品的销售价格计算纳税没有同类消费品销售价格的,按照组成计税价格计算纳税受托方有同类消费品销售价格的应纳税额=同类消费品单位销售价格×委托加工数量×比例税率受托方没有同类消费品销售价格的应纳税额=组成计税价格×比例税率其中,组成计税价格=(材料成本+加工费)÷(l-比例税率)材料成本是指委托方所提供加工材料的实际成本加工费是指受托方加工应税消费品向委托方所收取的全部费用(包括代垫辅助材料的实际成本)做中学3-12某高尔夫球俱乐部委托甲企业加工一批高尔夫球球杆,受托加工合同上注明俱乐部提供原材料的实际成本为7000元;应支付甲企业加工费2000元,其中包括代垫的辅助材料500元。该高尔夫球俱乐部委托加工的高尔夫球球杆是否应缴纳消费税?如果需要,其消费税的应纳税额是多少?上述行为属于委托加工行为,且受托方无同类产品销售价格,应按组成计税价格确定计税依据组成计税价格=(7000+2000)÷(1-10%)=10000(元)应纳税额=10000×10%=1000(元)分析三、委托加工应税消费品应纳税额计算——1.从价定率7三、委托加工应税消费品应纳税额计算2.从量定额从量定额法下委托加工应税消费品消费税计征应以委托方收回的数量为计税依据应纳税额=委托加工数量×定额税率8三、委托加工应税消费品应纳税额计算3.复合计税复合计税法下委托加工应税消费品应按收回的数量和受托方同类货物的销售价格或组成计税价格为计税依据(1)受托方有同类消费品销售价格的应纳税额=同类消费品销售价格×比例税率+委托加工数量×定额税率(2)受托方没有同类消费品...