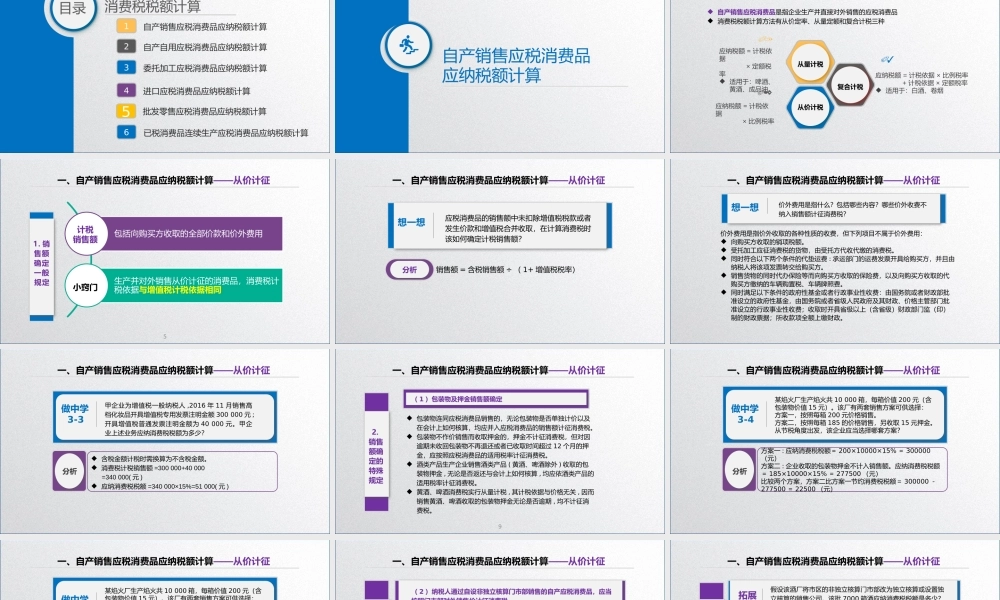

学习任务3.2消费税税额计算主讲王碧秀教授LOGO消费税税额计算目录自产销售应税消费品应纳税额计算1自产自用应税消费品应纳税额计算2委托加工应税消费品应纳税额计算3进口应税消费品应纳税额计算4批发零售应税消费品应纳税额计算5已税消费品连续生产应税消费品应纳税额计算6自产销售应税消费品应纳税额计算应纳税额=计税依据×定额税率适用于:啤酒、黄酒、成品油010203从价计税从量计税复合计税应纳税额=计税依据×比例税率应纳税额=计税依据×比例税率+计税依据×定额税率适用于:白酒、卷烟一、自产销售应税消费品应纳税额计算自产销售应税消费品是指企业生产并直接对外销售的应税消费品消费税税额计算方法有从价定率、从量定额和复合计税三种51.销售额确定一般规定包括向购买方收取的全部价款和价外费用生产并对外销售从价计征的消费品,消费税计税依据与增值税计税依据相同计税销售额小窍门一、自产销售应税消费品应纳税额计算——从价计征想一想应税消费品的销售额中未扣除增值税税款或者发生价款和增值税合并收取,在计算消费税时该如何确定计税销售额?分析一、自产销售应税消费品应纳税额计算——从价计征销售额=含税销售额÷(1+增值税税率)想一想价外费用是指什么?包括哪些内容?哪些价外收费不纳入销售额计征消费税?一、自产销售应税消费品应纳税额计算——从价计征价外费用是指价外收取的各种性质的收费,但下列项目不属于价外费用:向购买方收取的销项税额。受托加工应征消费税的货物,由受托方代收代缴的消费税。同时符合以下两个条件的代垫运费:承运部门的运费发票开具给购买方,并且由纳税人将该项发票转交给购买方。销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。同时满足以下条件的政府性基金或者行政事业性收费:由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;收取时开具省级以上(含省级)财政部门监(印)制的财政票据;所收款项全额上缴财政。做中学3-3甲企业为增值税一般纳税人,2016年11月销售高档化妆品开具增值税专用发票注明金额300000元;开具增值税普通发票注明金额为40000元。甲企业上述业务应纳消费税税额为多少?含税金额计税时需换算为不含税金额。消费税计税销售额=300000+40000=340000(元)应纳消费税税额=340000×15%=51000(元)分析一、自产销售...