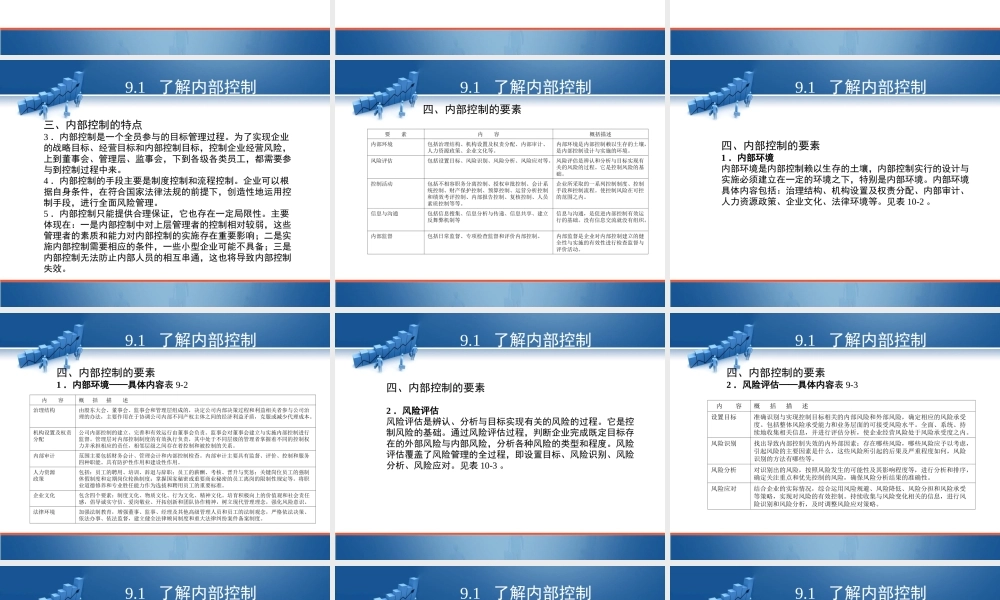

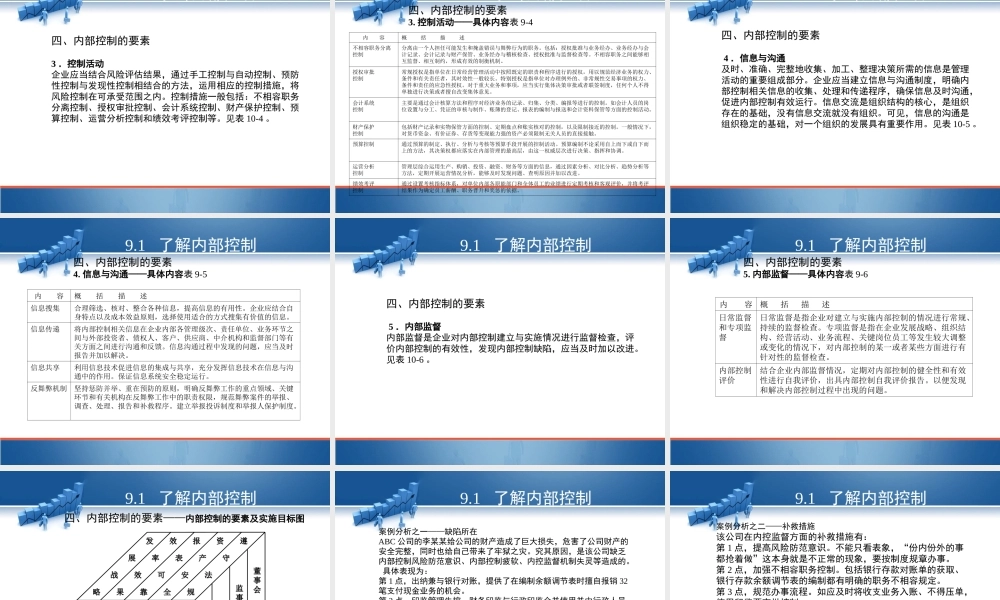

第九单元熟悉企业内部控制●企业内部控制是由企业董事会、证监会、经理层和全体员工实施的,旨在实现企业控制目标而在单位内部采取的一系列相互联系、相互制约的制度、方法和流程。●企业内部控制涉及企业生产经营的控制环境、风险评估、监督决策、资讯与传递等方面,从总体上透视了企业生产经营的各个环节。●熟悉企业内部控制,发现主要风险点,抓住关键控制点,能够促使企业经营活动合规合法、确保企业财产安全完整和保证会计信息的真实、可靠、完整。●本单元包括三个任务:了解企业内部控制,建立企业内部控制,评价企业内部控制。导学每一个任务均按下列结构进行安排●学习导入:本章以案例形式导入●任务布置:学习本章后应掌握的基础理论及问题分析能力●知识要点:讲述基础理论与相关概念、规定●本节综述:对本节的知识相互关系加以图解●案例分析:对相关案例进行剖析最后部分●包括职业道德与素养、本章框架结构和同步测试,旨在加强素质拓展、技能训练和基础理论与概念的巩固导入案例ABC公司的出纳员李某某,给人印象兢兢业业、勤勤恳恳、待人热情、工作积极肯干,不论分内分外的事,她都主动去做,受到领导的器重、同事的信任。可是,李某某在其工作的一年半期间,先后利用22张现金支票编造各种理由提取现金98.96万元,均未记入现金日记账,构成贪污罪。其具体手段如下:(1)隐匿3笔结汇收入和7笔会计开好的收汇转账单(记账联),共计10笔销售收入98.96万元,将其提现的金额与其隐匿的收入相抵,使32笔收支业务均未在银行存款日记账和银行余额调节表中反映;(2)由于公司财务印鉴和行政印鉴合并,统一由行政人员保管,李某某利用行政人员疏于监督开具现金支票;(3)伪造银行对账单,将提现的整数金额改成带尾数的金额,并将提现的银行代码“11”改成托收的代码“88”。公司在清理逾期未收汇时曾经发现有3笔结汇收入未在银行日记账和余额调节表中反映,但当时由于人手较少未能对此进行专项清查。如果公司存在一套相互牵制的、有效的约束机制和监督机制,李某某能在一年半的时间内作案22次,贪污巨款98.96万元吗?李某某走上犯罪道路的重要原因即是内部控制失灵,那么是哪些内部控制失灵了呢?任务布置●了解内部控制的含义、特点及内部控制的目标●熟悉内部控制的五大要素及其具体内容●分析ABC公司货币资金管理存在哪些缺陷,给企业产生了什么样的后果,给员工带来了什么后果,进而领会内部控制的作用。9.1了解内部控制一、内部...