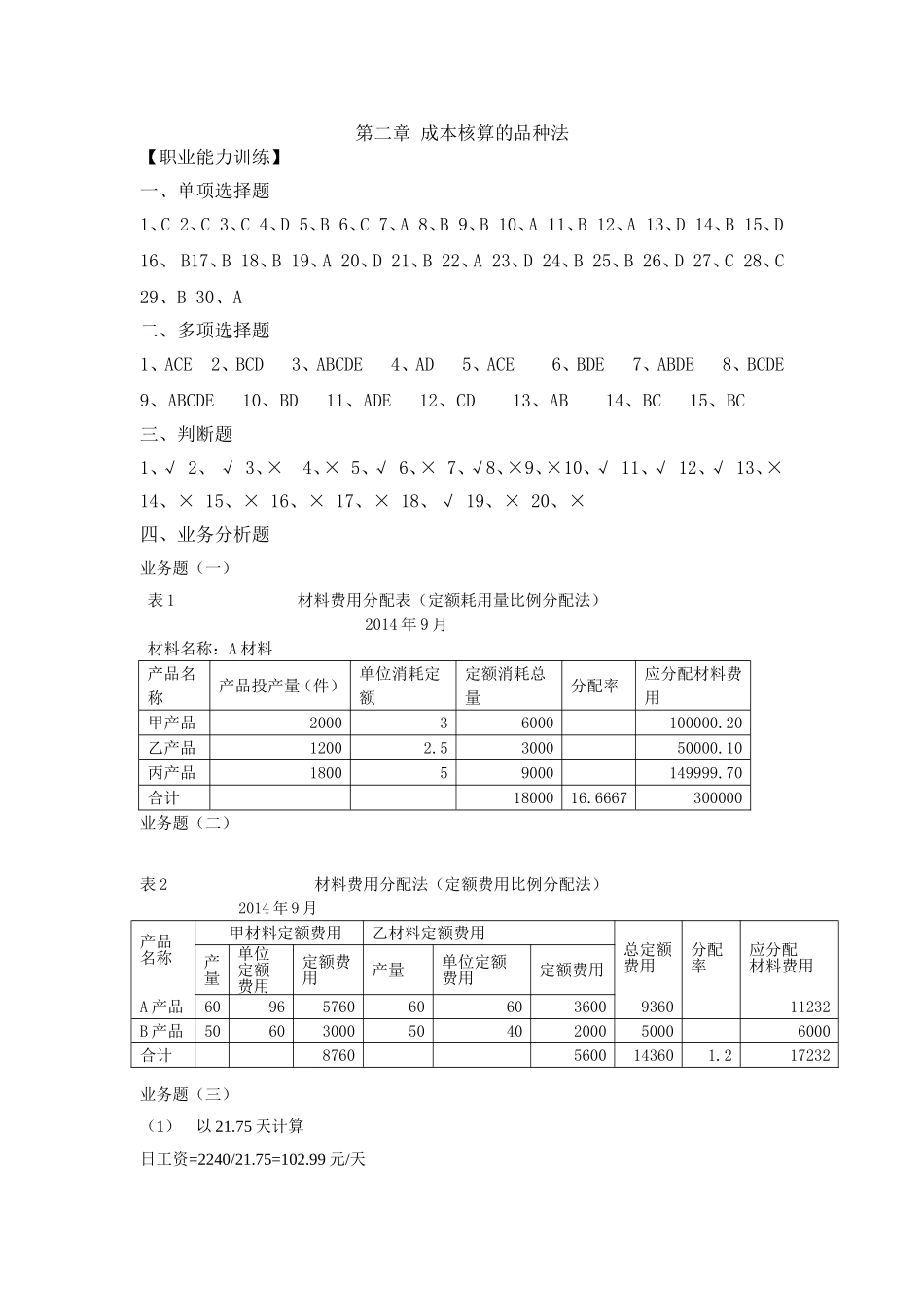

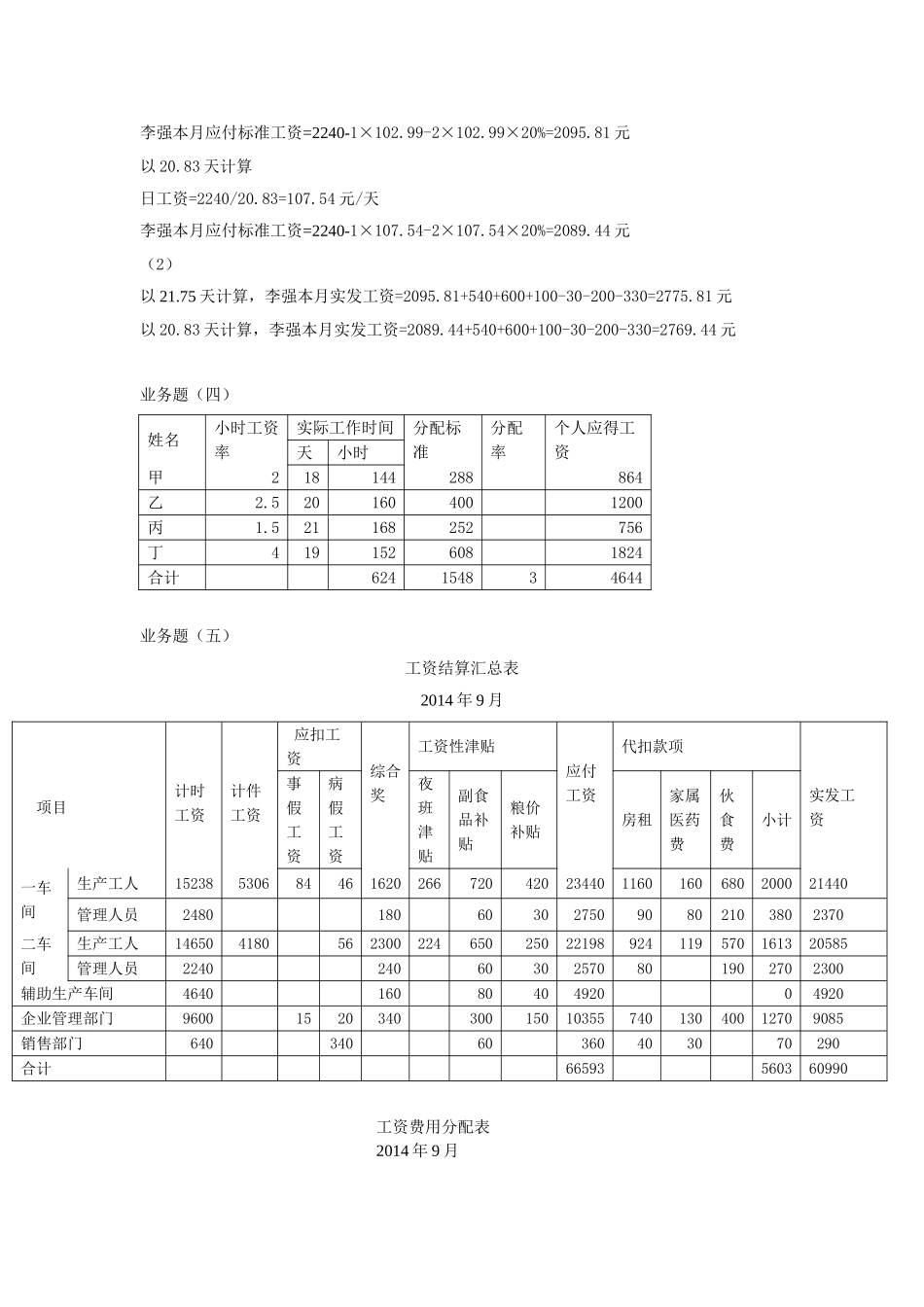

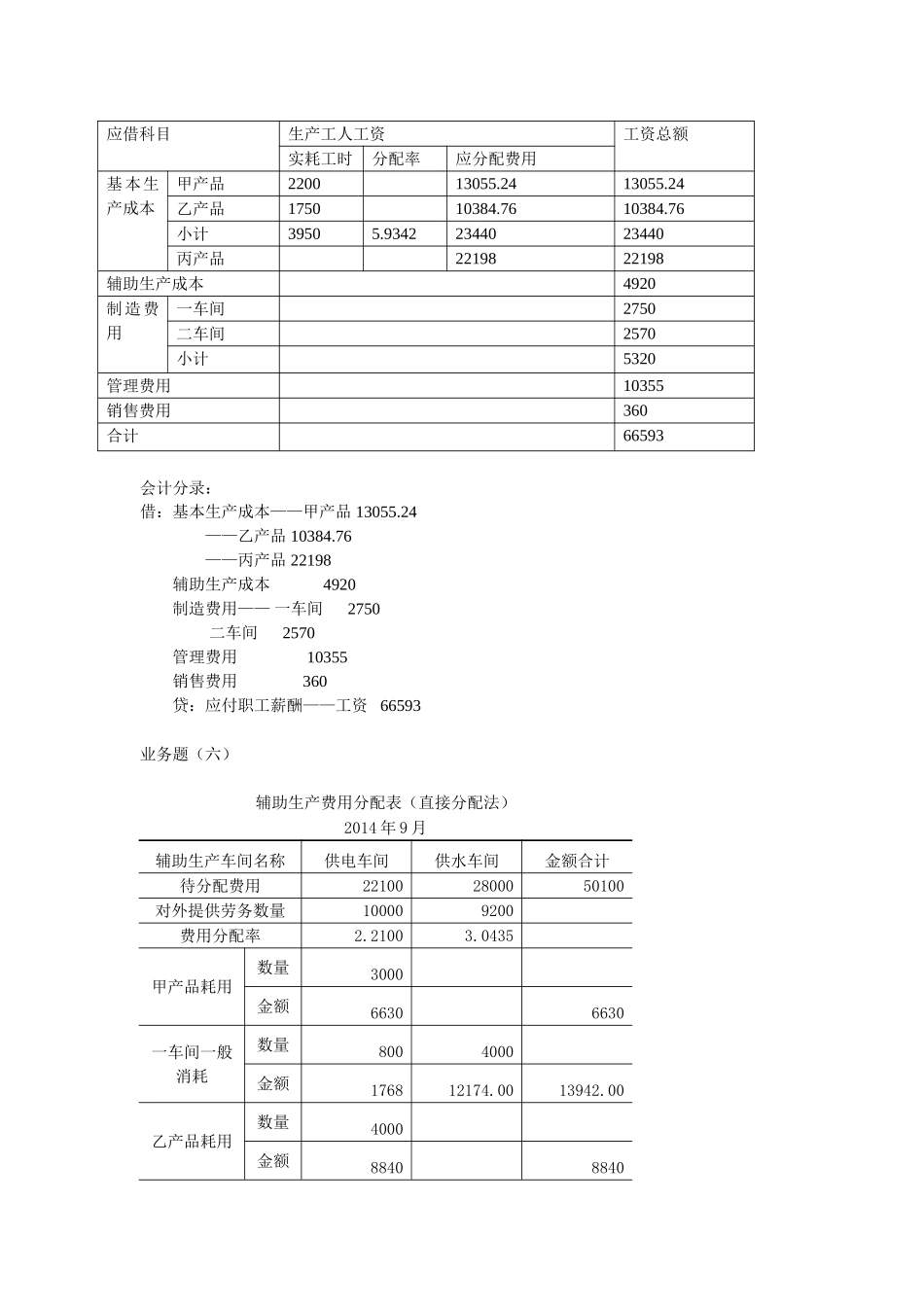

第二章成本核算的品种法【职业能力训练】一、单项选择题1、C2、C3、C4、D5、B6、C7、A8、B9、B10、A11、B12、A13、D14、B15、D16、B17、B18、B19、A20、D21、B22、A23、D24、B25、B26、D27、C28、C29、B30、A二、多项选择题1、ACE2、BCD3、ABCDE4、AD5、ACE6、BDE7、ABDE8、BCDE9、ABCDE10、BD11、ADE12、CD13、AB14、BC15、BC三、判断题1、√2、√3、×4、×5、√6、×7、√8、×9、×10、√11、√12、√13、×14、×15、×16、×17、×18、√19、×20、×四、业务分析题业务题(一)表1材料费用分配表(定额耗用量比例分配法)2014年9月材料名称:A材料产品名称产品投产量(件)单位消耗定额定额消耗总量分配率应分配材料费用甲产品200036000100000.20乙产品12002.5300050000.10丙产品180059000149999.70合计1800016.6667300000业务题(二)业务题(三)(1)以21.75天计算日工资=2240/21.75=102.99元/天表2材料费用分配法(定额费用比例分配法)2014年9月产品名称甲材料定额费用乙材料定额费用总定额费用分配率应分配材料费用产量单位定额费用定额费用产量单位定额费用定额费用A产品6096576060603600936011232B产品506030005040200050006000合计87605600143601.217232李强本月应付标准工资=2240-1×102.99-2×102.99×20%=2095.81元以20.83天计算日工资=2240/20.83=107.54元/天李强本月应付标准工资=2240-1×107.54-2×107.54×20%=2089.44元(2)以21.75天计算,李强本月实发工资=2095.81+540+600+100-30-200-330=2775.81元以20.83天计算,李强本月实发工资=2089.44+540+600+100-30-200-330=2769.44元业务题(四)姓名小时工资率实际工作时间分配标准分配率个人应得工资天小时甲218144288864乙2.5201604001200丙1.521168252756丁4191526081824合计624154834644业务题(五)工资结算汇总表2014年9月项目计时工资计件工资应扣工资综合奖工资性津贴应付工资代扣款项实发工资事假工资病假工资夜班津贴副食品补贴粮价补贴房租家属医药费伙食费小计一车间生产工人15238530684461620266720420234401160160680200021440管理人员24801806030275090802103802370二车间生产工人14650418056230022465025022198924119570161320585管理人员224024060302570801902702300辅助生产车间46401608040492004920企业管理部门960015203403001501035574013040012709085销售部门64034060360403070290合计66593560360990工资费用分配表2014年9月应借科目生产工人工资工资...