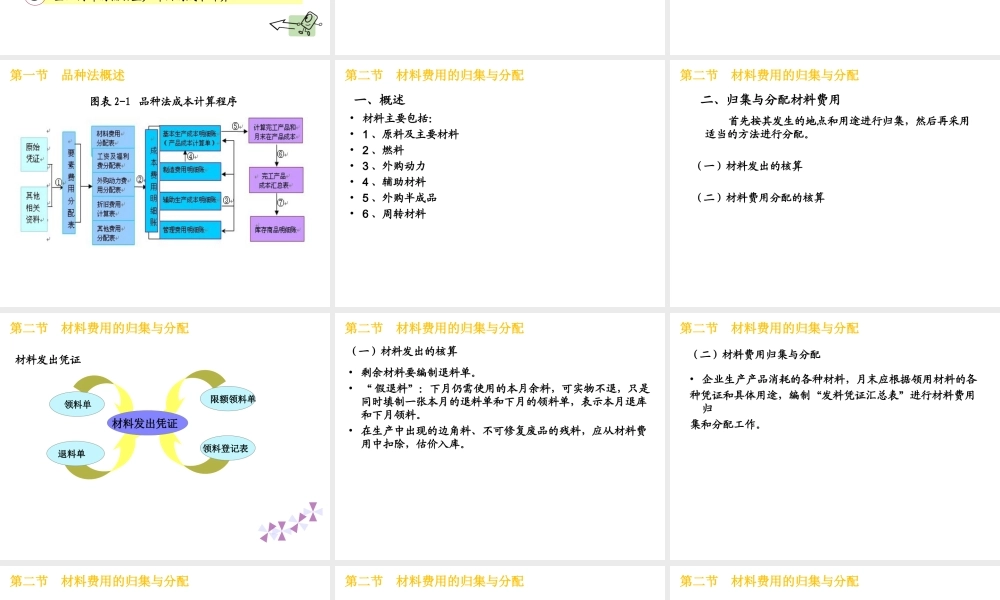

第二章成本核算的品种法第一节品种法的概述第二节材料费用的归集与分配教学程序设计复习上次课内容明确本堂课的教学目的指出学习要求,强调需要重点掌握的内容,提示难点进行教学内容的详细讲解总结强调本堂课重点内容布置作业及课下预习任务•学习目标:通过本任务内容的学习,能够掌握品种法的概念、适用范围、特点及计算程序。以产品品种为成本计算对象,来归集和分配生产过程中发生的材料费用。•学习重点:品种法的成本计算程序。定额消耗量比例和定额费用比例分配法。•难点提示:品种法的成本计算程序。定额消耗量比例和定额费用比例分配法。•教学方法:讲解与实训相结合。回顾上一项目我们学习了成本核算的基础,对成本会计的基础理论和成本实务的基础工作进行了较为全面的阐述。一、品种法的概念及适用范围以产品品种作为成本计算对象,来归集生产费用并计算确定产品成本的一种成本计算方法。适用范围大量大批的单步骤生产(发电厂、供水厂等)1管理上不要求分步骤计算成本的多步骤生产(造纸厂、糖果厂等)2企业内部的辅助生产部门的成本计算3第一节品种法概述二、品种法的特点•1、以产品品种为成本计算对象,开设生产成本明细账(成本计算单)。•2、每月月末定期计算产品成本。•3、有月末在产品时,需要在本期完工产品和月末在产品之间分配生产费用。第一节品种法概述三、品种法的成本计算程序•1、按所生产的产品品种开设生产成本成本明细账(成本计算单),并按成本项目设置专栏。•2、根据取得的生产过程中发生的各种生产费用的原始凭证和其他相关资料,归集、整理编制各种要素费用分配表。•3、根据各种要素费用分配表,进行相关会计处理。•4、归集和分配辅助生产费用•5、归集和分配制造费用•6、计算完工产品成本和在产品成本第一节品种法概述图表2-1品种法成本计算程序第一节品种法概述一、概述•材料主要包括:•1、原料及主要材料•2、燃料•3、外购动力•4、辅助材料•5、外购半成品•6、周转材料第二节材料费用的归集与分配二、归集与分配材料费用首先按其发生的地点和用途进行归集,然后再采用适当的方法进行分配。(一)材料发出的核算(二)材料费用分配的核算第二节材料费用的归集与分配材料发出凭证材料发出凭证限额领料单领料登记表领料单退料单第二节材料费用的归集与分配(一)材料发出的核算•剩余材料要编制退料单。•“假退料”:下月仍需使用的本月余料,可实物不退,只是同时填制一张本月的退...