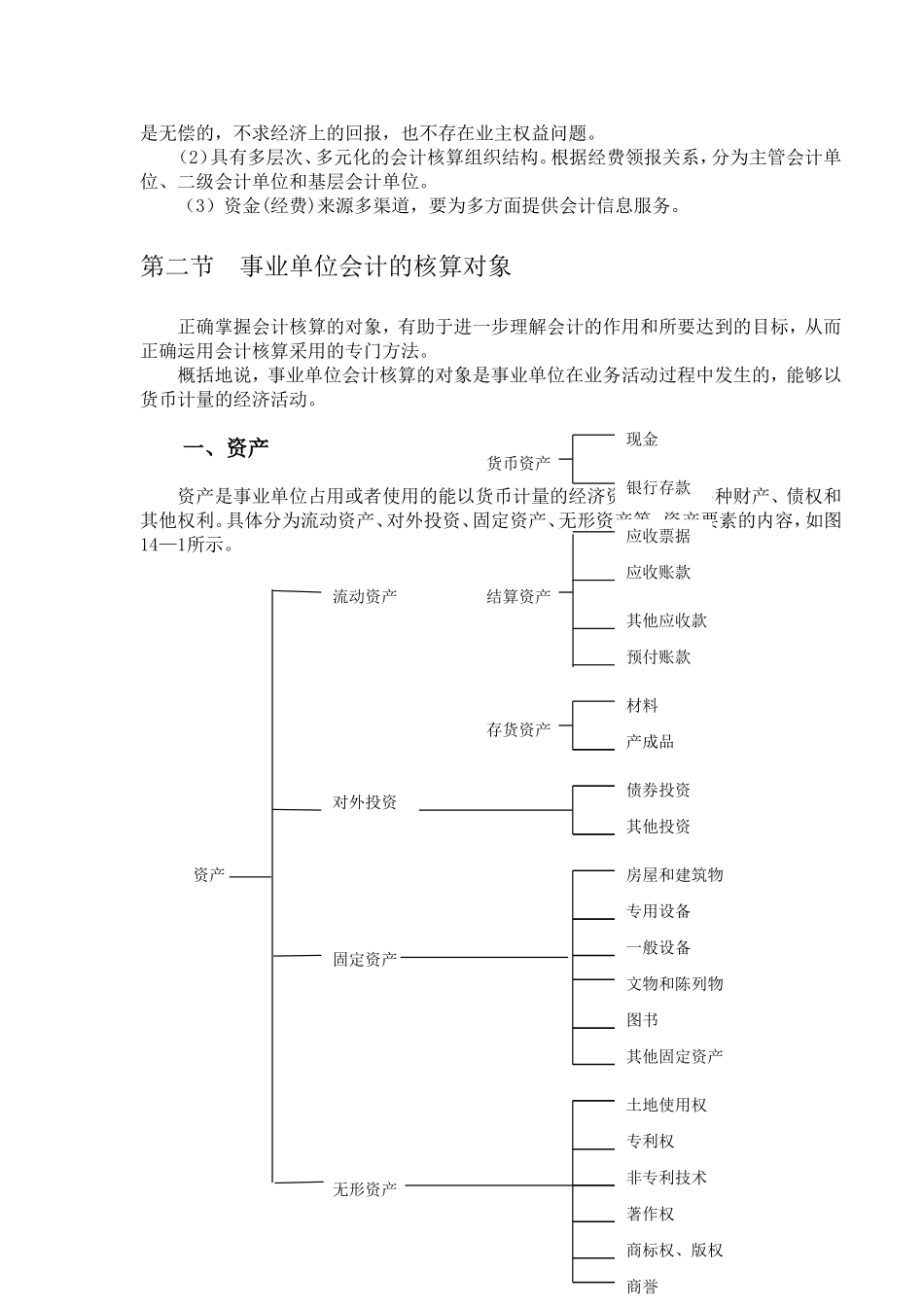

第三篇事业单位会计第十四章事业单位会计概述学习目标事业单位会计是预算会计体系的重要组成部分。本章主要阐述了事业单位的分类、特征,事业单位会计的职能、任务、核算对象和会计科目。通过本章学习,要求了解事业单位会计的分类、特征,理解事业单位会计的职能、任务,掌握事业单位会计的核算方法第一节事业单位及其会计的特点一、事业单位及其特征事业单位是指主要以精神产品和各种劳务的形式,以实现社会效益为宗旨,向社会提供生产性或生活性服务的单位。(一)事业单位的分类按其具体的业务性质划分,事业单位包括以下三类:(1)科学、教育、文化、广播电视、卫生、体育等科学文化事业。(2)农林、水利、气象、地震、环保、计划生育、社会保障和就业等公益事业。(3)民间公证(会计师事务所等)、法律服务(律师事务所等)、咨询服务等社会中介机构。(二)事业单位的特征事业单位一般具有如下特征:(1)事业单位一般不提供物质产品,有的单位虽然提供物质产品,但它是作为知识、信息、技术的载体来提供的。(2)事业单位进行业务活动不以盈利为目的,有的单位虽然实行有偿服务,但往往并非足额补偿,社会效益是衡量其业绩的基本标准。(3)承担关于资源的受托经济责任。事业单位应对其资源的取得、运用、处置以及其他方面做详尽的记录,以方便资源受托人对其受托的经济责任的履行情况进行检查。这个特点决定了事业单位除政府拨款或补助外应为其资源建立起相应的基金会计。(4)重视和加强预算管理。事业单位可以采用目标预算、计划预算或绩效预算等形式,对资产进行管理。在一定时期终了,对预算执行和遵守情况予以编报,以利于管理机关和资源提供者了解情况。二、事业单位会计的特点事业单位会计是以事业单位实际发生的各项经济业务为对象,记录、反映和监督事业单位预算(年度财务收支计划)执行过程及其结果的专业会计,是预算会计的一个组成部分。事业单位会计有以下特点:(1)事业单位开展经济活动,从总体上讲,不以盈利为目的,重视社会效益。不计算盈亏,一般不进行成本核算或完全的成本核算。外界对事业单位的投入一般情况下应当是无偿的,不求经济上的回报,也不存在业主权益问题。(2)具有多层次、多元化的会计核算组织结构。根据经费领报关系,分为主管会计单位、二级会计单位和基层会计单位。(3)资金(经费)来源多渠道,要为多方面提供会计信息服务。第二节事业单位会计的核算对象正确掌握会计核算的对象,有助于进一步理解会计...