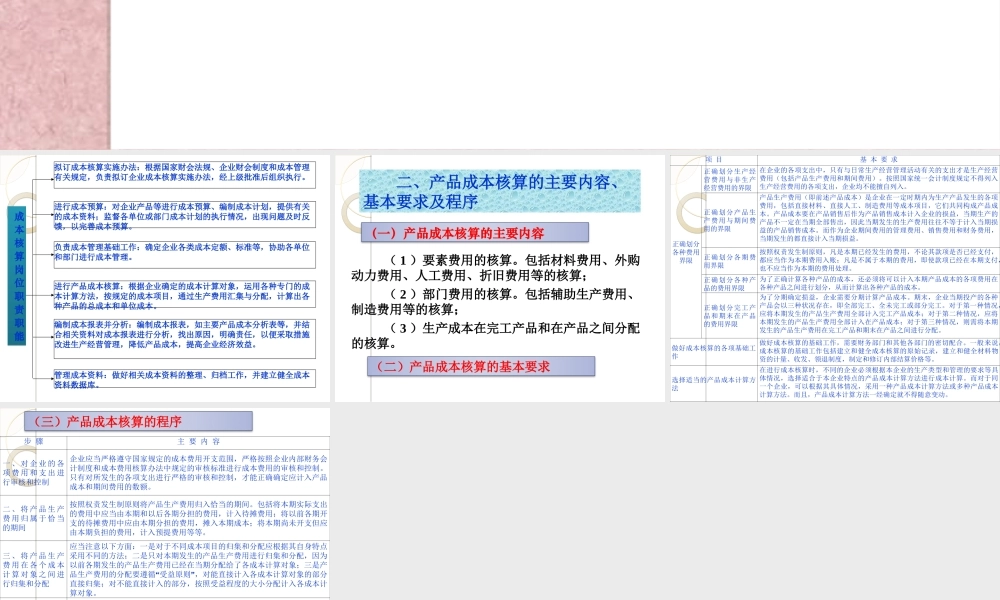

第一章成本核算岗位概述一、成本核算岗位职责成本核算岗位职责职能成本核算岗位职责职能拟订成本核算实施办法:根据国家财会法规、企业财会制度和成本管理有关规定,负责拟订企业成本核算实施办法,经上级批准后组织执行。进行成本预算:对企业产品等进行成本预算、编制成本计划,提供有关的成本资料;监督各单位或部门成本计划的执行情况,出现问题及时反馈,以完善成本预算。负责成本管理基础工作:确定企业各类成本定额、标准等,协助各单位和部门进行成本管理。进行产品成本核算:根据企业确定的成本计算对象,运用各种专门的成本计算方法,按规定的成本项目,通过生产费用汇集与分配,计算出各种产品的总成本和单位成本。编制成本报表并分析:编制成本报表,如主要产品成本分析表等,并结合相关资料对成本报表进行分析,找出原因,明确责任,以便采取措施改进生产经营管理,降低产品成本,提高企业经济效益。管理成本资料:做好相关成本资料的整理、归档工作,并建立健全成本资料数据库。(一)产品成本核算的主要内容二、产品成本核算的主要内容、基本要求及程序(1)要素费用的核算。包括材料费用、外购动力费用、人工费用、折旧费用等的核算;(2)部门费用的核算。包括辅助生产费用、制造费用等的核算;(3)生产成本在完工产品和在产品之间分配的核算。(二)产品成本核算的基本要求项目基本要求正确划分各种费用界限正确划分生产经营费用与非生产经营费用的界限在企业的各项支出中,只有与日常生产经营管理活动有关的支出才是生产经营费用(包括产品生产费用和期间费用)。按照国家统一会计制度规定不得列入生产经营费用的各项支出,企业均不能擅自列入。正确划分产品生产费用与期间费用的界限产品生产费用(即前述产品成本)是企业在一定时期内为生产产品发生的各项费用,包括直接材料、直接人工、制造费用等成本项目,它们共同构成产品成本。产品成本要在产品销售后作为产品销售成本计入企业的损益,当期生产的产品不一定在当期全部售出,因此当期发生的生产费用往往不等于计入当期损益的产品销售成本。而作为企业期间费用的管理费用、销售费用和财务费用,当期发生的都直接计入当期损益。正确划分各期费用界限按照权责发生制原则,凡是本期已经发生的费用,不论其款项是否已经支付,都应当作为本期费用入账;凡是不属于本期的费用,即使款项已经在本期支付,也不应当作为本期的费用处理。正确划分各种产品的费用界限为了正确计算各种...