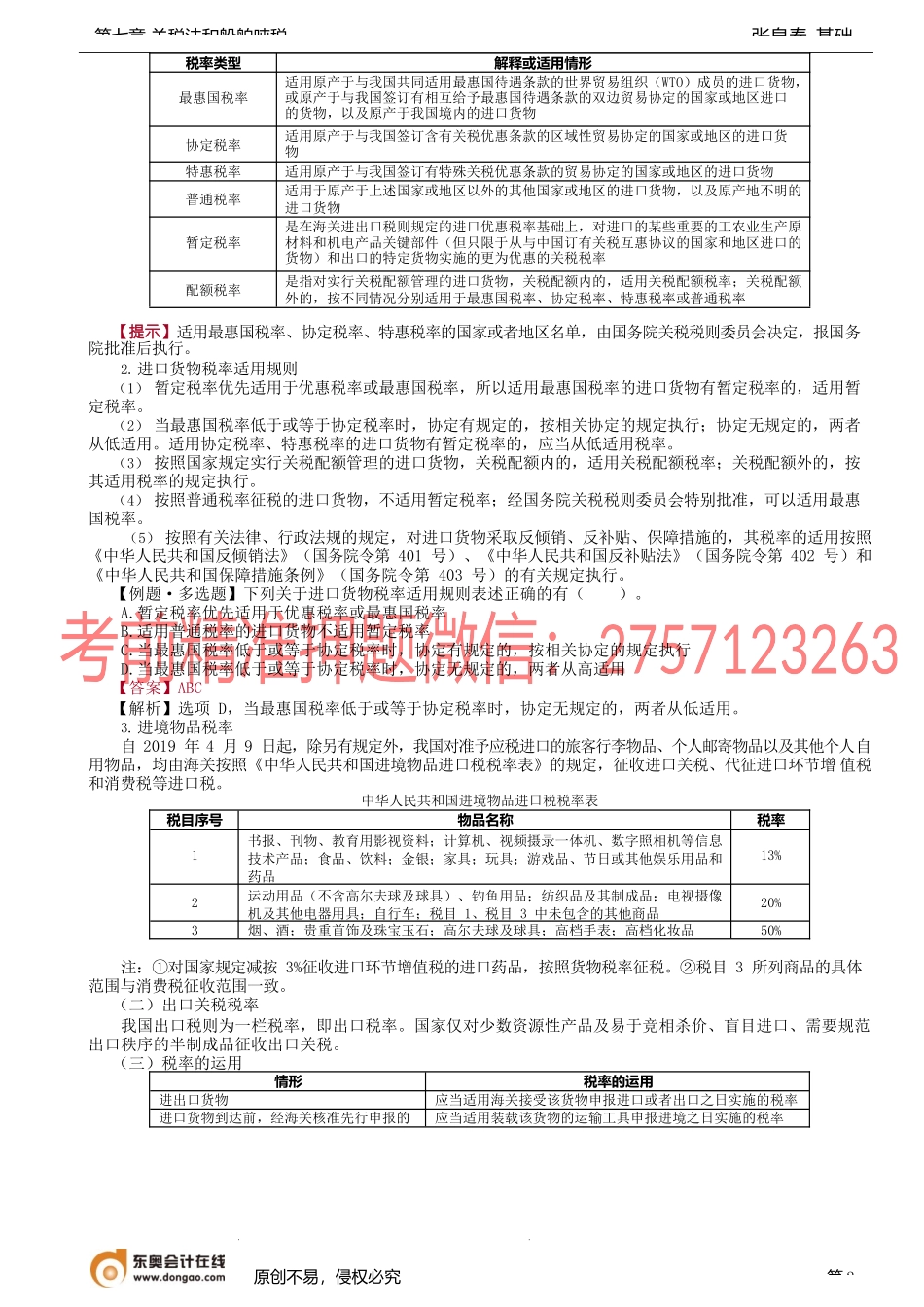

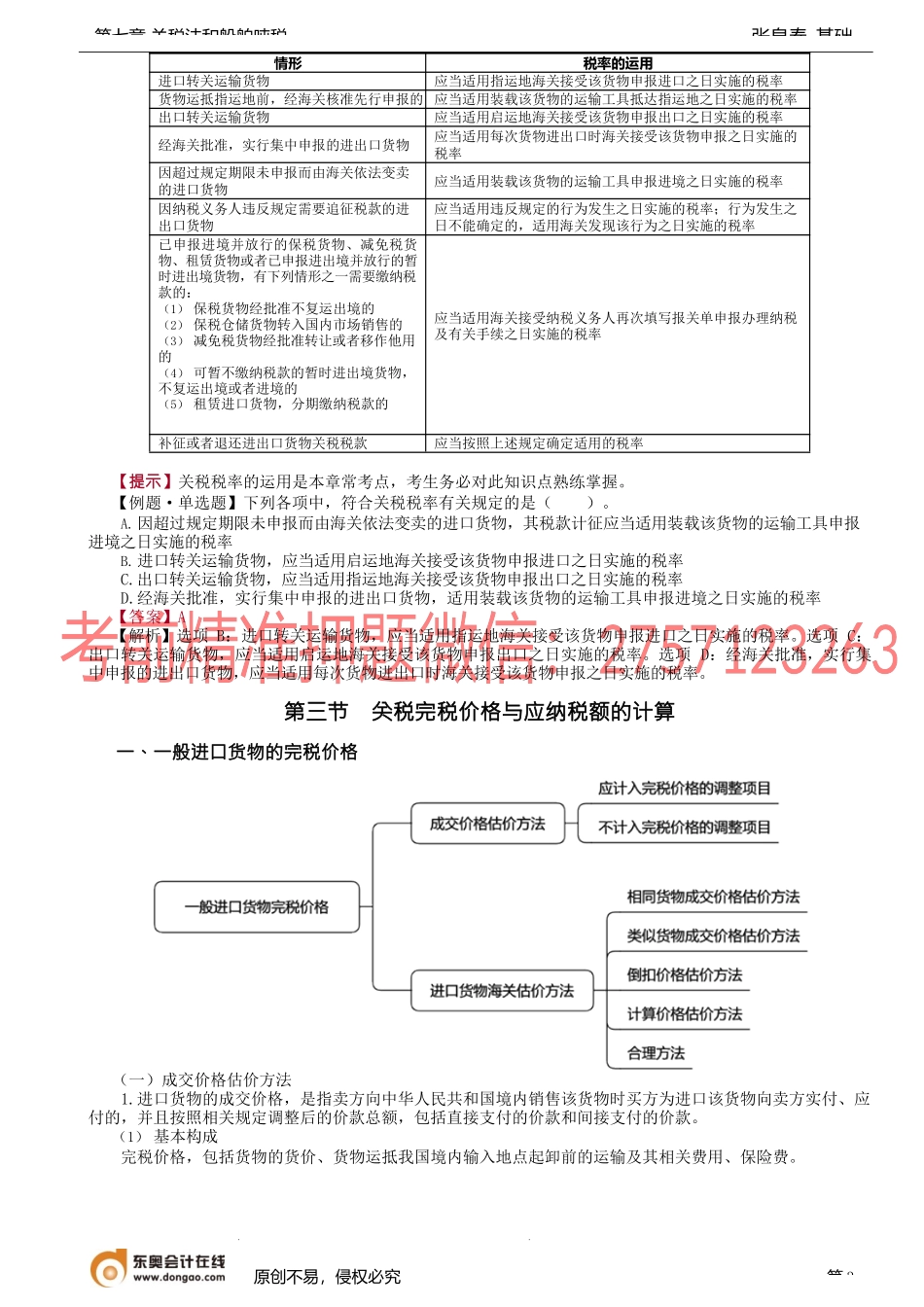

张泉春-基础第七章关税法和船舶吨税第七章关税法和船舶吨税法本章考情分析本章为CPA税法非重点章节,难度不大,考试分值也不高,但是涉及到进口环节关税完税价格的构成与进口环节增值税和消费税关联度较大。由于关税并不适用于《税收征管法》,其中涉及到的关税溢征、追征和补征,需要与《税收征管法》的部分进行比较区别。从历年的试题来看,本章平均分值在4分左右,在考查的知识点中,考生需要重点关注关税的税率运用、完税价格的构成、关税的税收优惠及关税的溢征、追征和补征。在进口环节增值税和消费税的计算,会附带考查关税完税价格的构成。2022年教材主要变化本章今年无实质性变化,仅对原教材部分表述进行修订。第一节征税对象与纳税义务人一、征税对象关税是海关依法对进出境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。货物是指贸易性商品;物品指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品。二、纳税义务人进口货物的收货人、出口货物的发货人、进出境物品的所有人,是关税的纳税义务人。1.对于携带进境的物品,推定其携带人为所有人;2.对分离运输的行李,推定相应的进出境旅客为所有人;3.对以邮递方式进境的物品,推定其收件人为所有人;4.以邮递或其他运输方式出境的物品,推定其寄件人或托运人为所有人。第二节进出口税则一、进出口税则及税则归类1.进出口税则是一国政府根据国家关税政策和经济政策,通过一定的立法程序制定公布实施的进出口货物和物品应税的关税税率表。2.税则归类,就是按照税则的规定,将每项具体进出口商品按其特性在税则中找出其最适合的某一个税号,以便确定其适用的税率,计算关税税负。3.进境物品依次遵循以下原则归类:(1)《归类表》已列名的物品,归入其列名类别。(2)《归类表》未列名的物品,按其主要功能(或用途)归入相应类别。(3)不能按照上述原则归入相应类别的物品,归入“其他物品”类别。(4)纳税义务人对进境物品的归类、完税价格的确定持有异议的,可以依法提请行政复议。二、税率(一)进口关税税率1.税率设置与适用在我国加入WTO之后,为履行我国在加入WTO关税减让谈判中承诺的有关义务,享有WTO成员应有的权利,自2002年1月1日起,我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。对进口货物在一定期限内可以实行暂定税率。税率类型解...