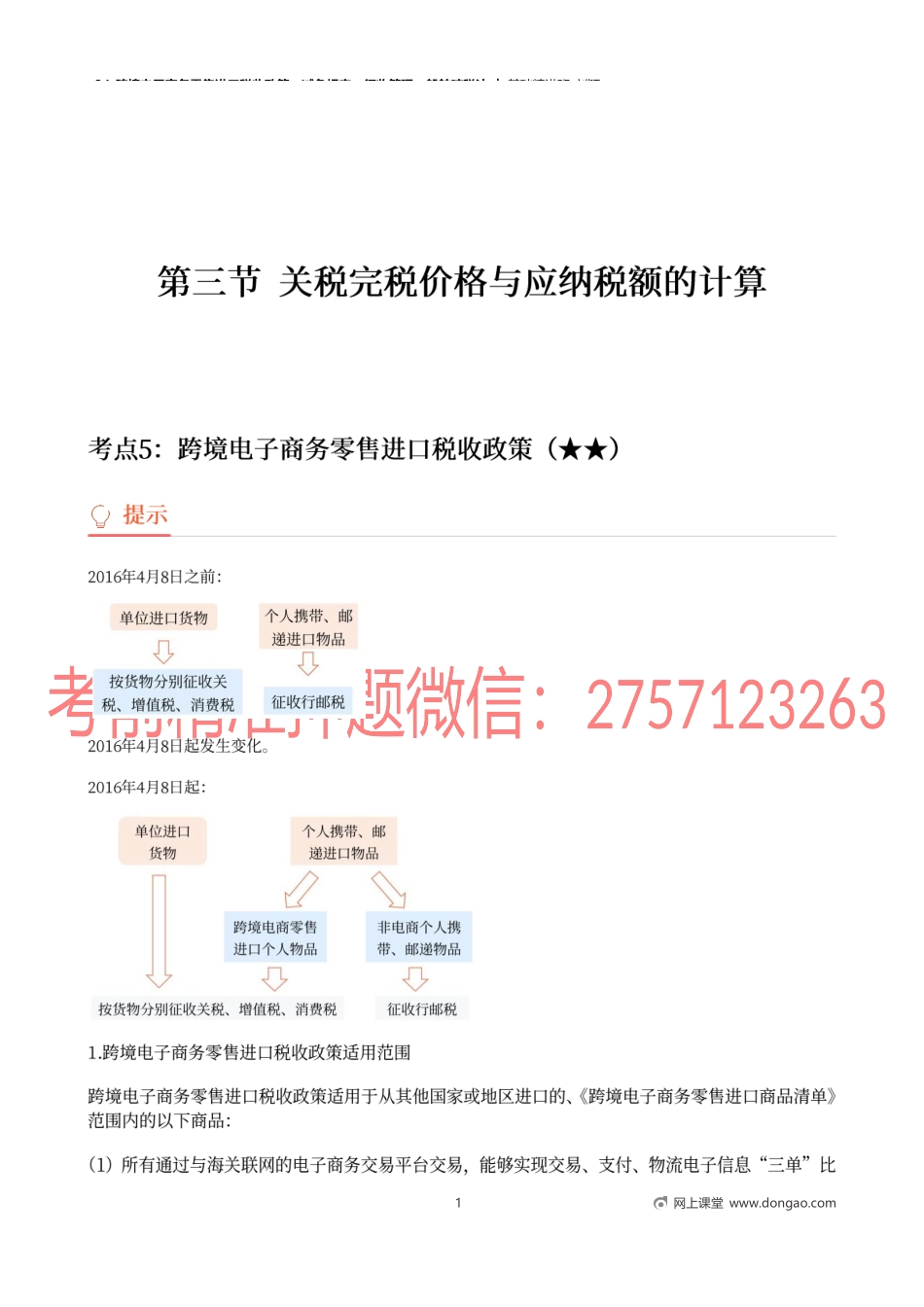

34_跨境电子商务零售进口税收政策、减免规定、征收管理、船舶吨税法︱基础精讲班-刘颖1网上课堂www.dongao.com34_跨境电子商务零售进口税收政策、减免规定、征收管理、船舶吨税法︱基础精讲班-刘颖要点具体规定纳税人与扣缴义务人购买跨境电子商务零售进口商品的个人作为纳税义务人电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人计税依据实际交易价格(包括货物零售价格、运费和保险费)作为完税价格【提示】这里实际交易价格的货价是海关口径的零售价格,与本章其他进口货物的规则不同,也与我们日常理解的零售价含义不同计征限额和计税规则2019年1月1日起,跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0;进口环节增值税、消费税暂按70征收完税价格超过5000元单次交易限值但低于26000元年度交易限值,且订单下仅一件商品时,可以自跨境电商零售渠道进口,按照货物税率全额征收关税和进口环节增值税、消费税,交易额计入年度交易总额,但年度交易总额超过年度交易限值的,应按一般贸易管理【归纳】单次和年度限值均不超的免关税,但进口环节增值税、消费税7折征收;超单次交易限值但不超年度限值且订单下仅一件商品时,可以自跨境电商零售渠道进口,全额照章缴纳关税、增值税、消费税;超过年度交易限值的,应按一般贸易管理,全额照章缴纳关税、增值税、消费税要点具体规定未超交易限值的税款计算(1)应征关税=完税价格×关税税率(关税税率为0)(2)法定计征的消费税=[(完税价格+关税)/(1-消费税税率)]×消费税税率应征消费税=法定计征的消费税×70(3)法定计征的增值税=(完税价格+关税+法定计征的消费税税额)×增值税税率应征增值税=法定计征的增值税×702网上课堂www.dongao.com34_跨境电子商务零售进口税收政策、减免规定、征收管理、船舶吨税法︱基础精讲班-刘颖3m【答案】CD【解析】选项A:购买跨境电子商务零售进口商品的个人(李先生)作为纳税义务人。选项BCD:对跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元,在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0;进口环节增值税、消费税,暂按法定应纳税额的70征收。【答案】ACD【解析】跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零...