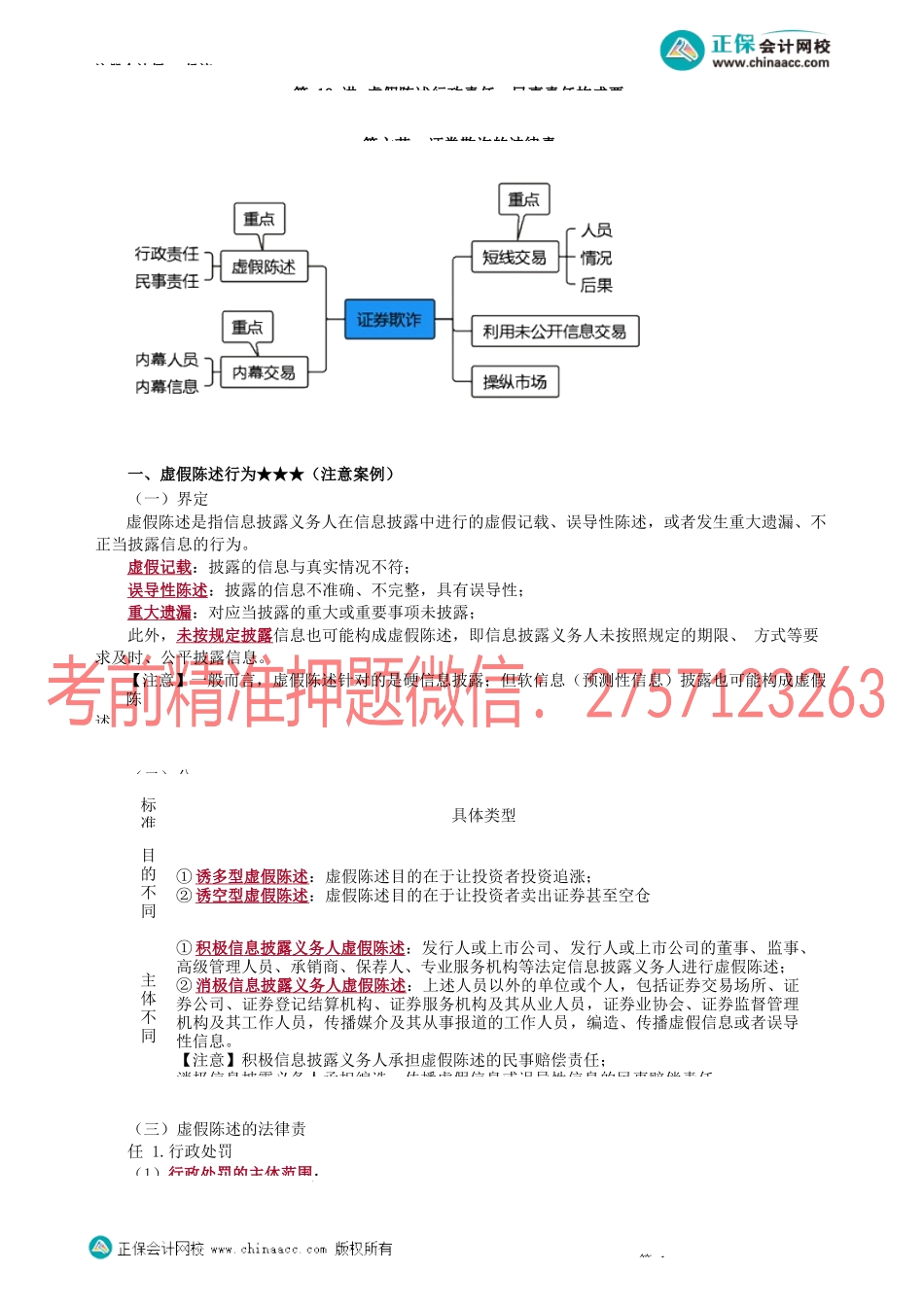

注册会计师-经济第19讲虚假陈述行政责任、民事责任构成要第六节证券欺诈的法律责一、虚假陈述行为★★★(注意案例)(一)界定虚假陈述是指信息披露义务人在信息披露中进行的虚假记载、误导性陈述,或者发生重大遗漏、不正当披露信息的行为。虚假记载:披露的信息与真实情况不符;误导性陈述:披露的信息不准确、不完整,具有误导性;重大遗漏:对应当披露的重大或重要事项未披露;此外,未按规定披露信息也可能构成虚假陈述,即信息披露义务人未按照规定的期限、方式等要求及时、公平披露信息。【注意】一般而言,虚假陈述针对的是硬信息披露;但软信息(预测性信息)披露也可能构成虚假陈述。(二)分(三)虚假陈述的法律责任1.行政处罚(1)行政处罚的主体范围:第1标准具体类型目的不同①诱多型虚假陈述:虚假陈述目的在于让投资者投资追涨;②诱空型虚假陈述:虚假陈述目的在于让投资者卖出证券甚至空仓主体不同①积极信息披露义务人虚假陈述:发行人或上市公司、发行人或上市公司的董事、监事、高级管理人员、承销商、保荐人、专业服务机构等法定信息披露义务人进行虚假陈述;②消极信息披露义务人虚假陈述:上述人员以外的单位或个人,包括证券交易场所、证券公司、证券登记结算机构、证券服务机构及其从业人员,证券业协会、证券监督管理机构及其工作人员,传播媒介及其从事报道的工作人员,编造、传播虚假信息或者误导性信息。【注意】积极信息披露义务人承担虚假陈述的民事赔偿责任;消极信息披露义务人承担编造、传播虚假信息或误导性信息的民事赔偿责任注册会计师-经济①公司及其相关人员证券的发行人或上市公司;发行人或者上市公司的董、监、高有过错的;直接负责的主管人员和其他直接责任人员;发行人的控股股东、实际控制人有过错的;②证券服务机构及相关人员:律师、会计师和资产评估事务所及责任人员等证券服务机构有过错的。(2)不予行政处罚(未参与或非主要人员及时报告)【注意】不得单独作为不予处罚情形的认定★★★(注意案例)①不直接从事经营管理;②能力不足、无相关职业背景;③任职时间短、不了解情况;④相信专业机构或者专业人员出具的意见和报告;【例题·案例题】甲上市公司涉嫌虚假陈述行为,证监会对钱某和李某等人予以处罚。钱某为甲公司董事长兼法定代表人,钱某辩称,公司未披露担保事项是公司实际控制人的要求,自己只是遵照指令行事,不应受处罚;李某则辩称,自己是独立董事,并不直接参与公司经营...