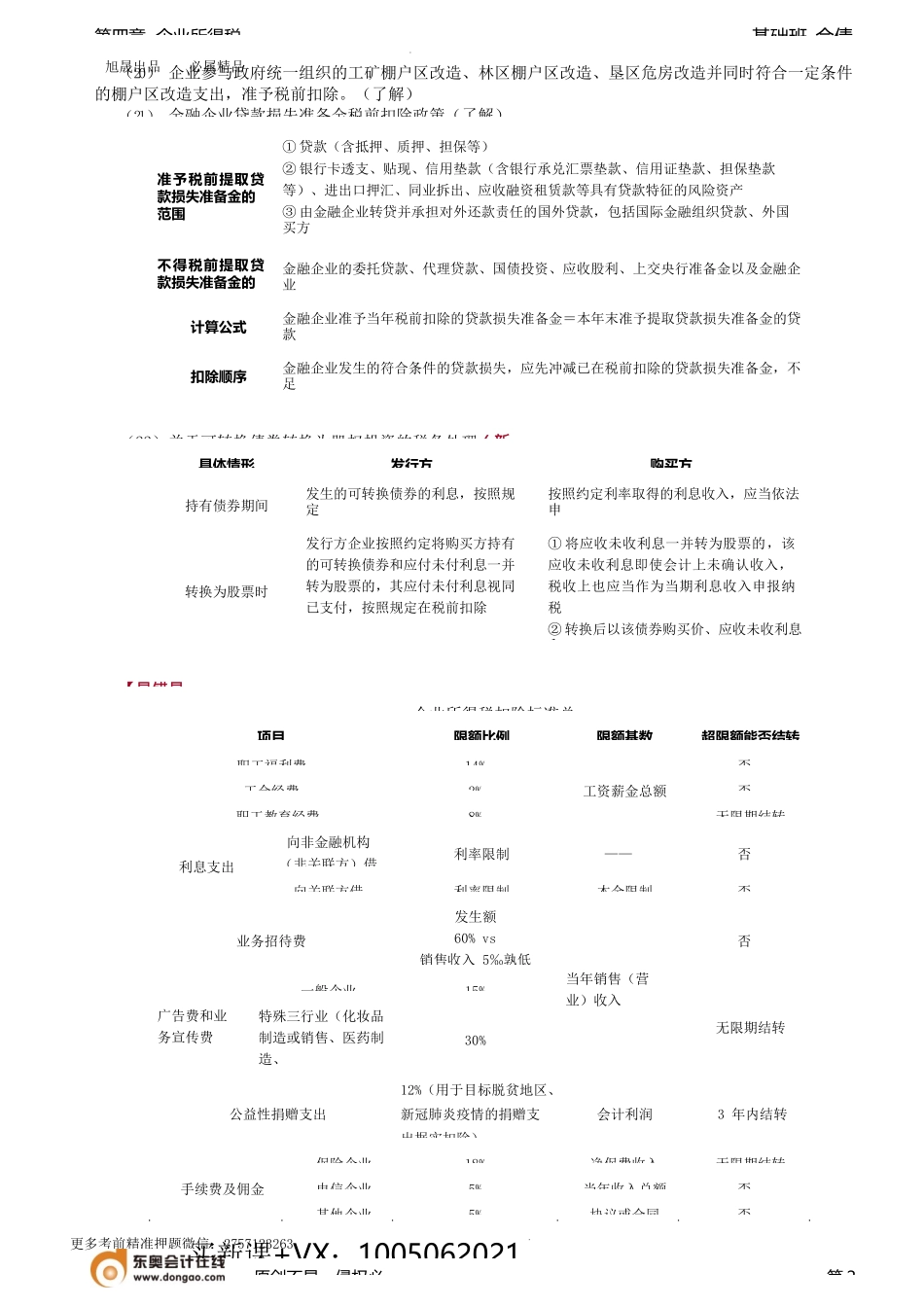

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-佘倩第四章企业所得税第二应纳税所得【知识点10】税前扣除原则和范(14)有关资产的费用①企业转让各类固定资产发生的费用:允许扣除;②企业按规定计算的固定资产折旧费、无形资产的摊销费:准予扣除。(15)总机构分摊的费用非居民企业在中国境内设立的机构、场所,就其中国境外总机构发生的与该机构、场所生产经营有关的费用,能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,并合理分摊的,准予扣除。(16)资产损失可扣除损失=损失资产成本+转出进项-责任人赔偿-保险赔款企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料,相关资料由企业留存备查。【提示】资产损失的增值税规定:①企业发生非正常损失时,不得从销项税额中抵扣的进项税额,应视同企业财产损失,准予与存货损失一起在所得税前按规定扣除;②进项税额转出,仅限于由于管理不善等主观因素造成的损失;如果是自然灾害造成的损失,不需要作进项税额转出。【举例】某企业2020年10月因管理不善,损失库存外购原材料47.8万元(含运费2.8万元),取得保险公司赔款12万元。计算所得税税前扣除的损失数额。【答案】税前扣除的损失=47.8+(47.8-2.8)×13+2.8×9-12=41.9(万元)。(17)其他项目如会员费、合理的会议费、差旅费、违约金、诉讼费用等,准予扣除。(18)手续费及佣金支出【提示1】支付方式:除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金不得在税前扣除。【提示2】支付对象:准予税前扣除的手续费、佣金是指付给第三方的,不包括付给买卖双方各自代理人的。【提示3】扣除限制:企业为发行权益性证券支付给有关证券承销机构的手续费及佣金不得在税前扣除。【提示4】企业支付的手续费及佣金不得直接冲减服务协议或者合同金额,并如实入账。企业不得将手续费及佣金支出计入回扣、业务提成、进场费等费用。【提示5】资本化的手续费不得当期扣除:企业已计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊销等方式分期扣除,不得在发生当期直接扣除。(19)企业维简费支出(了解)实际发生的维简费支出,划分资本性和收益性;属于收益性支出的,可作为当期费用税前扣除;属于资本性支出的,应计入有关资产成本,并按规定计提折旧或摊销在税前扣除。预提的维简费,...