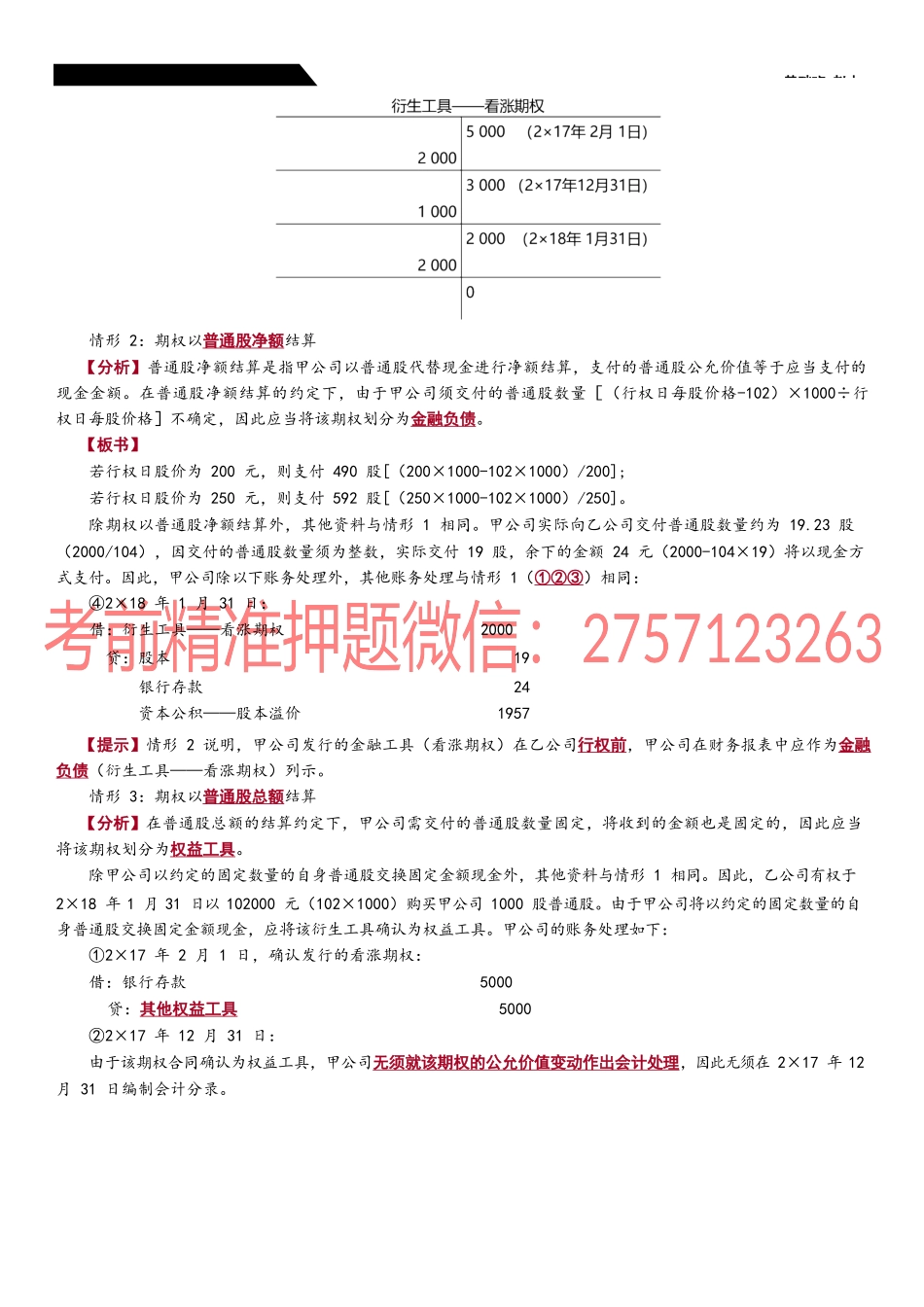

第十三章金融工基础班-赵小一、金融负债和权益工具的区分(九个问题)(二)金融负债和权益工具区分的基本原则2.是否通过交付固定数量的自身权益工具结算(1)基于自身权益工具的非衍生工具对于非衍生工具,如果发行方未来有义务交付可变数量的自身权益工具进行结算,则该非衍生工具属于金融负债;否则,该非衍生工具属于权益工具。【教材例13-7】甲公司与乙公司签订的合同约定,甲公司以100万元等值的自身权益工具偿还所欠乙公司债务。【板书】【分析】本例中,甲公司需偿还的负债金额100万元是固定的,但甲公司需交付的自身权益工具的数量随着其权益工具市场价格的变动而变动。在这种情况下,该金融工具应当划分为金融负债。【教材例13-8】甲公司与乙公司签订的合同约定,甲公司以100盎司黄金等值的自身权益工具偿还所欠乙公司债务。【板书】【分析】本例中,甲公司需偿还的负债金额随黄金价格变动而变动,同时,甲公司需交付的自身权益工具的数量随着其权益工具市场价格的变动而变动。在这种情况下,该金融工具应当划分为金融负债。【教材例13-9】甲公司发行了名义金额人民币100元的优先股,合同条款规定甲公司在3年后将优先股强制转换为普通股,转股价格为转股日前一工作日的该普通股市价。【板书】【分析】本例中,转股价格是变动的,未来须交付的普通股数量是可变的,实质可视作甲公司将在3年后使用自身普通股并按其市价履行支付优先股每股人民币100元的义务。在这种情况下,该强制可转换优先股整体是一项金融负债。(2)基于自身权益工具的衍生工具①如果发行方只能通过以固定数量的自身权益工具交换固定金额的现金或其他金融资产进行结算,则该衍生工具是权益工具;②如果发行方以固定数量自身权益工具交换可变金额现金或其他金融资产,或以可变数量自身权益工具交换固定金额现金或其他金融资产,或以可变数量自身权益工具交换可变金额现金或其他金融资产,则该衍生工具应当确认为衍生金融负债或衍生金融资产。【教材例13-10】甲公司(发行方)于2×17年2月1日向乙公司(持有方)发行以自身普通股为标的的看涨期第十三章金融工基础班-赵小权。根据该期权合同,如果乙公司行权,乙公司有权以每股102元的价格从甲公司购入普通股1000股。其他有关资料如下:(1)合同签订日:2×17年2月1日;(2)行权日(欧式期权即到期日行权):2×18年1月31日;(3)2×18年1月31日应支付的固定行权价格102元;(4)期权合同中的普通股数量1000股;(5)2...