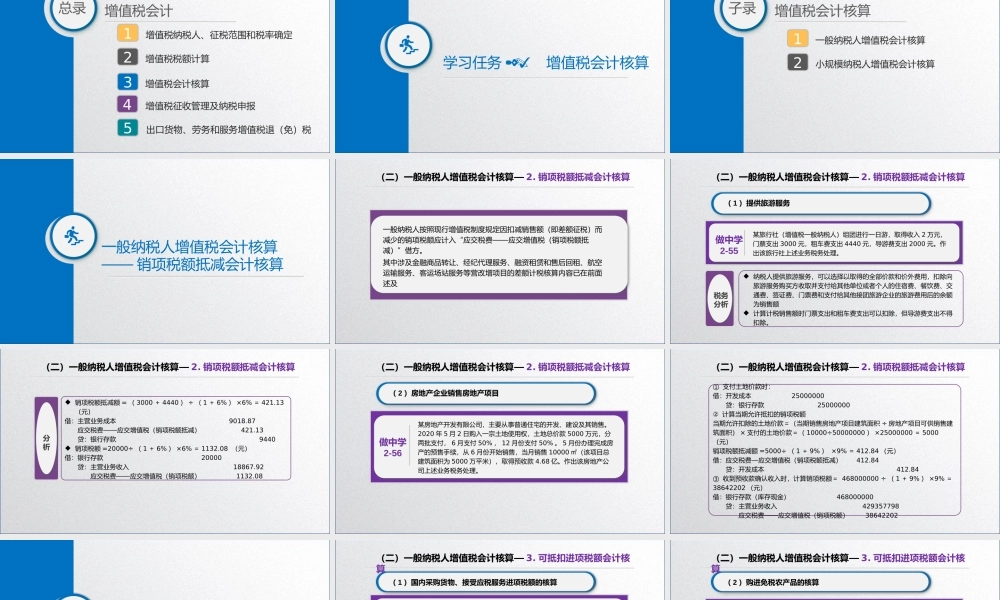

项目2增值税会计增值税会计总录增值税纳税人、征税范围和税率确定1增值税税额计算2增值税会计核算3增值税征收管理及纳税申报4出口货物、劳务和服务增值税退(免)税5学习任务2.3增值税会计核算增值税会计核算子录一般纳税人增值税会计核算1小规模纳税人增值税会计核算2一般纳税人增值税会计核算——销项税额抵减会计核算(二)一般纳税人增值税会计核算—2.销项税额抵减会计核算一般纳税人按照现行增值税制度规定因扣减销售额(即差额征税)而减少的销项税额应计入“应交税费——应交增值税(销项税额抵减)”借方。其中涉及金融商品转让、经纪代理服务、融资租赁和售后回租、航空运输服务、客运场站服务等营改增项目的差额计税核算内容已在前面述及做中学2-55某旅行社(增值税一般纳税人)组团进行一日游,取得收入2万元,门票支出3000元,租车费支出4440元,导游费支出2000元。作出该旅行社上述业务税务处理。纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额计算计税销售额时门票支出和租车费支出可以扣除,但导游费支出不得扣除。(二)一般纳税人增值税会计核算—2.销项税额抵减会计核算(1)提供旅游服务税务分析销项税额抵减额=(3000+4440)÷(1+6%)×6%=421.13(元)借:主营业务成本9018.87应交税费——应交增值税(销项税额抵减)421.13贷:银行存款9440销项税额=20000÷(1+6%)×6%=1132.08(元)借:银行存款20000贷:主营业务收入18867.92应交税费——应交增值税(销项税额)1132.08分析(二)一般纳税人增值税会计核算—2.销项税额抵减会计核算做中学2-56某房地产开发有限公司,主要从事普通住宅的开发、建设及其销售。2020年5月2日购入一宗土地使用权,土地总价款5000万元,分两批支付,6月支付50%,12月份支付50%。5月份办理完成房产的预售手续,从6月份开始销售,当月销售10000㎡(该项目总建筑面积为5000万平米),取得预收款4.68亿。作出该房地产公司上述业务税务处理。(2)房地产企业销售房地产项目(二)一般纳税人增值税会计核算—2.销项税额抵减会计核算①支付土地价款时:借:开发成本25000000贷:银行存款25000000②计算当期允许抵扣的销项税额当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土...