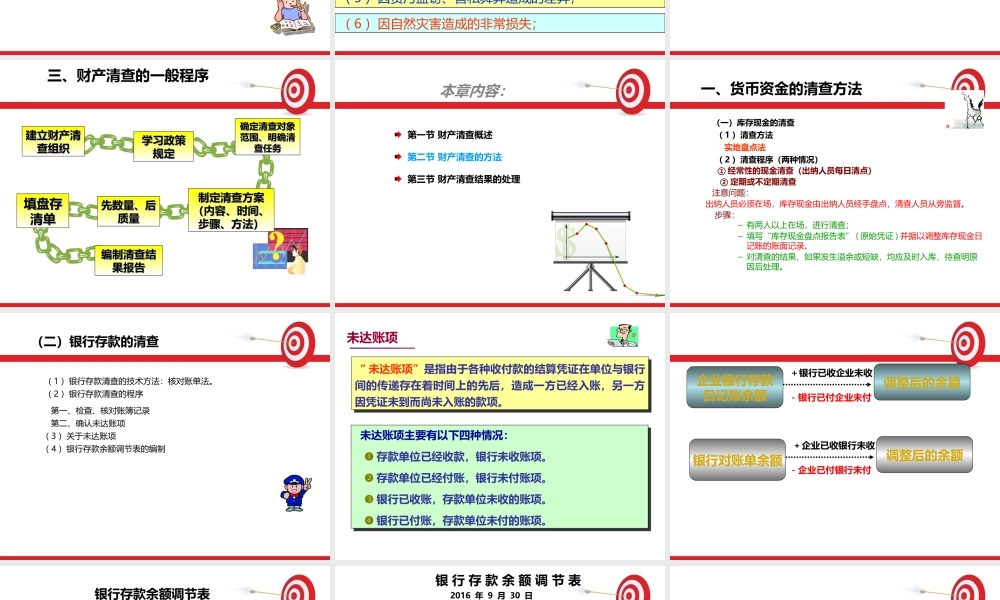

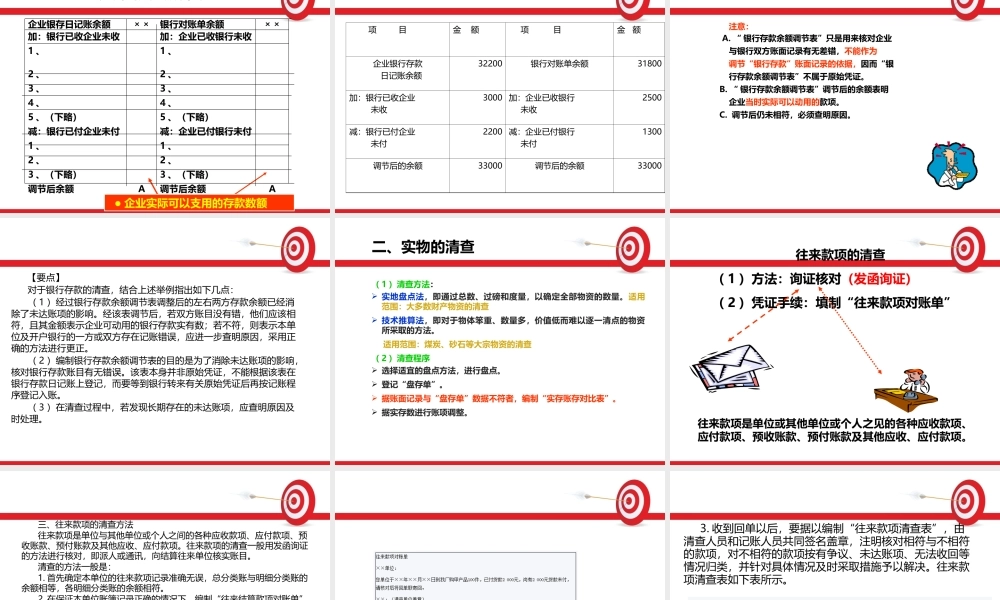

1第九章财产清查2本章内容:第一节财产清查概述第二节财产清查的方法第三节财产清查结果的处理3财产清查是指通过对财产物资、货币资金和往来款项进行实地盘点和核对,确认其实存数,查明账面结存数额和实际结存数额是否相符的一种会计核算的专门方法。财产清查的目的是要解决账实不符的问题。账簿实物资产实物资产小于小于大于.大于.实存数账面结存数=一、财产清查的概念和种类4财产清查的分类标准分类说明1、按财产清查的范围全面清查全面清查是对全部财产进行盘点与核对。需要进行全面清查的情况通常主要有:年终决算之前;单位撤销、合并或改变隶属关系前;中外合资、国内合资前;企业股份制改制前;开展全面的资产评估、清产核资前;单位主要领导调离工作前等。局部清查局部盘点和核对(流动性较强的资产)。如:现金每日清点;银行存款每月至少与银行核对一次;债权债务每年至少一至两次;各项存货应有计划、有重点地抽查;贵重物品每月至少一次。2、按财产清查的时间定期清查一般在期末。可以是全面清查也可以是局部清查。不定期清查一般是局部清查。(1)财产物资和库存现金的实物负责人调动工作时;(2)财产物资因自然灾害而遭受损失和被盗时;(3)上级主管单位、财政、银行、审计等部门进行查账时;(4)按照上级规定,企业改组股份制,进行临时性的资产评估等核资工作时;(5)发现有贪污行为时。5(一)通过财产清查,可以查明各项财产物资的实有数量,确定实有数量与账面数量之间的差异,查明原因和责任,以便采取有效措施,消除差异,改进工作,从而保证账实相符,提高会计资料的准确性。(二)通过财产清查,可以查明各项财产物资的保管情况是否良好,有无因管理不善,造成霉烂、变质、损失浪费,或者被非法挪用、贪污盗窃的情况,以便采取有效措施,改善管理,切实保障各项财产物资的安全完整。(三)通过财产清查,可以查明各项财产物资的库存和使用情况,合理安排生产经营活动,充分利用各项财产物资,加速资金周转,提高资金使用效果。二、财产清查的意义6账实不符的原因(1)在收发物资时,由于计量、检验不准而发生的品种上、数量上或质量上的差错;(2)财产物资在运输、保管、收发过程中,在数量上发生自然增减变化;(3)由于计算或账证记录的错误发生的差异;(5)因贪污盗窃、营私舞弊造成的差异;(4)由于管理不善或工作人员失职造成的差异;(6)因自然灾害造成的非常损失;7三、财产清查的一般程序1.建立财产清查组...