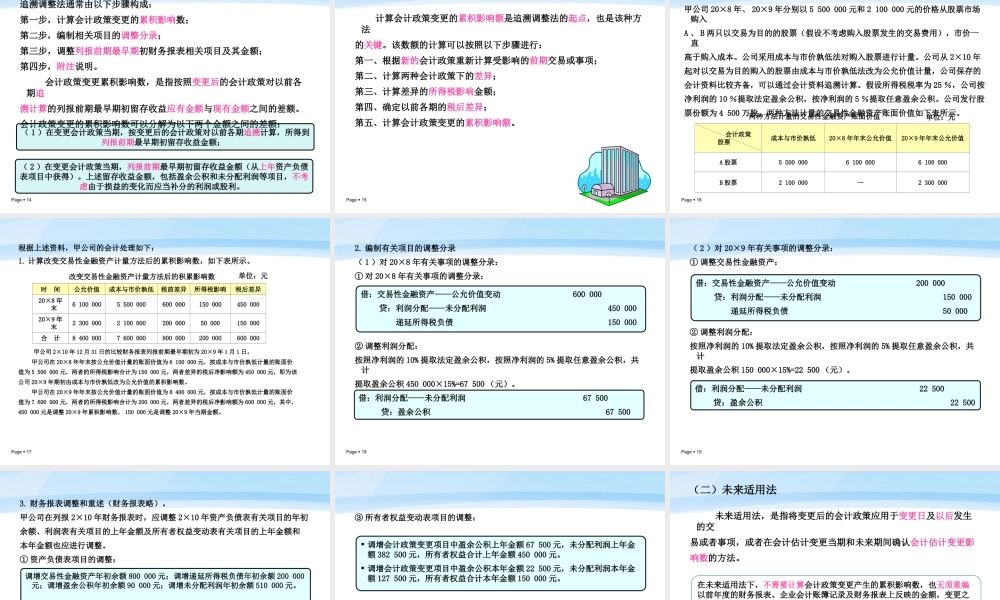

Page1第五章会计政策、会计估计变更及前期差错更正第一节会计政策及其变更第二节会计估计及其变更第三节前期差错及其更正Page2主要知识点:熟悉会计政策变更的原因及可采用的会计处理方法清楚会计估计变更的环境和条件及会计处理方法熟悉前期差错产生的原因及不同差错下的会计更正方法Page3第一节会计政策及其变更一、会计政策及其特点二、会计政策变更三、会计政策变更的会计处理方法的选择四、会计政策变更的会计处理五、会计政策变更的信息披露Page4一、会计政策及其特点(一)会计政策的定义会计政策,是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。原则按照企业会计准则规定的、适合于企业会计核算所采用的具体会计原则基础为了将会计原则应用于交易或者事项而采用的基础,主要是计量基础(即计量属性)历史成本、重置成本、可变现净值、现值和公允价值等会计处理方法企业在会计核算中按照法律、行政法规或者国家统一的会计制度等规定采用或者选择的、适合于本企业的具体会计处理方法。Page5(二)会计政策的特点第一,会计政策的选择性。第二,会计政策的强制性。第三,会计政策的层次性。会计政策是在允许的会计原则、计量基础和会计处理方法中作出指定或具体选择。由于企业经济业务的复杂性和多样化,某些经济业务在符合会计原则和计量基础的要求下,可以有多种会计处理方法,即存在不只一种可供选择的会计政策。会计政策所包括的具体会计原则、计量基础和具体会计处理方法由会计准则或会计制度规定,具有一定的强制性。企业在发生某项经济业务时,必须从允许的会计原则、计量基础和会计处理方法中选择出适合本企业特点的会计政策。会计政策包括会计原则、计量基础和会计处理方法三个层次。这三者之间是一个具有逻辑性的、密不可分的整体,通过这个整体,会计政策才能得以应用和落实。Page6(三)会计政策信息披露的内容企业应当披露重要的会计政策,不具有重要性的会计政策可以不予披露。判断会计政策是否重要,应当考虑与会计政策相关项目的性质和金额。企业应当披露的重要会计政策包括:1.存货的计价,是指企业存货的计价方法。2.固定资产的初始计量,是指对取得的固定资产初始成本的计量。3.长期投资的核算,是指长期投资的具体会计处理方法。4.坏账损失的核算,是指坏账损失的具体会计处理方法。5.投资性房地产的后续计量,是指企业在资产负债表日对投资性房地产进行后续计量所采用的...