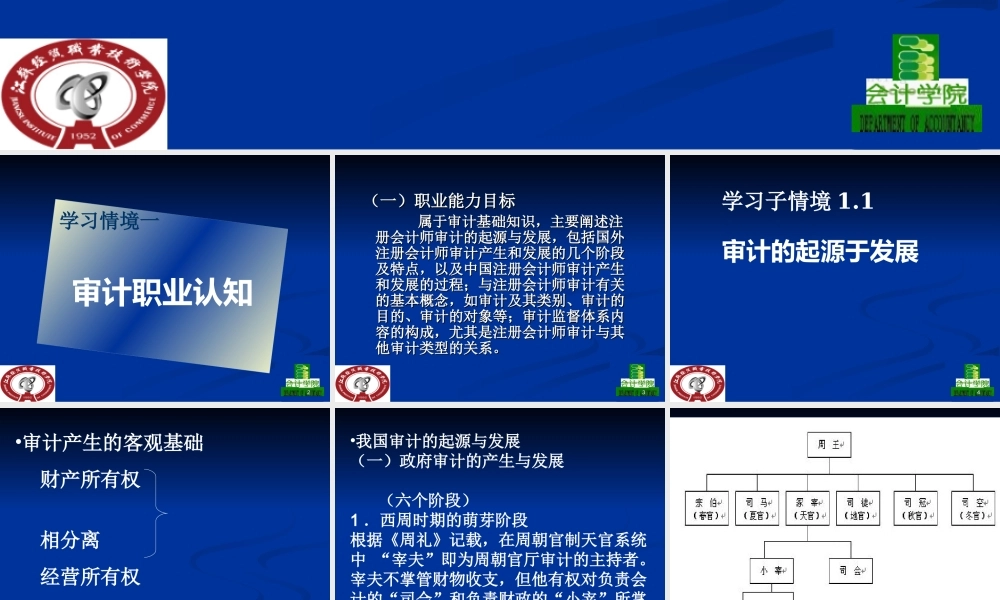

ACCOUNTINGPROFESSIONALTEACHINGRESOURCESFORHIGHERVOCATIONALEDUCATION审计实务学习情境一审计职业认知高等职业教育会计专业教学资源库2审计职业认知学习情境一3(一)职业能力目标(一)职业能力目标属于审计基础知识,主要阐述注属于审计基础知识,主要阐述注册会计师审计的起源与发展,包括国外册会计师审计的起源与发展,包括国外注册会计师审计产生和发展的几个阶段注册会计师审计产生和发展的几个阶段及特点,以及中国注册会计师审计产生及特点,以及中国注册会计师审计产生和发展的过程;与注册会计师审计有关和发展的过程;与注册会计师审计有关的基本概念,如审计及其类别、审计的的基本概念,如审计及其类别、审计的目的、审计的对象等;审计监督体系内目的、审计的对象等;审计监督体系内容的构成,尤其是注册会计师审计与其容的构成,尤其是注册会计师审计与其他审计类型的关系。他审计类型的关系。4学习子情境1.1审计的起源于发展5•审计产生的客观基础财产所有权相分离经营所有权随受托经济责任制的产生而产生随受托经济责任制的发展而发展6•我国审计的起源与发展(一)政府审计的产生与发展(六个阶段)1.西周时期的萌芽阶段根据《周礼》记载,在周朝官制天官系统中“宰夫”即为周朝官厅审计的主持者。宰夫不掌管财物收支,但他有权对负责会计的“司会”和负责财政的“小宰”所掌管的账目进行审查。宰夫是独立于财计部门之外的职官,标志着我国政府审计的萌芽782.秦汉时期的确立阶段秦汉时期设“御史大夫”行使经济监察大权,沿袭并发展了自战春秋国时期所形成的上计制度。所谓上计制度是定期报表的审核制度。它是我国历史上最早的审计监督制度。3.隋唐时期的健全阶段隋唐时期,在刑部下设“比部”进行审计。比部是独立于财计部门之外的审计组织,行使司法审计监督权。宋代,专门设置“审计司”,隶属于太府寺。南宋时还曾设过“审计院”。宋代审计司(院)的建立,是我国“审计”的正式命名94.元明清时期的停滞阶段元朝取消比部,由户部兼管会计报告的审核,独立的审计机构被取消。明清虽设置都察院,但由于取消了比部这样的独立审计组织,财计监督和政府审计的职能还是大大削弱了。5.中华民国的演进阶段辛亥革命以后,建立了中华民国。1912年,国务院下设“中央审计处”。1914年,北洋政府将其改为审计院。同年颁布了《审计法》。106.新中国的振兴阶段中华人民共和国成立初期,国家没有设立独立的审计机构。对财政、财务...