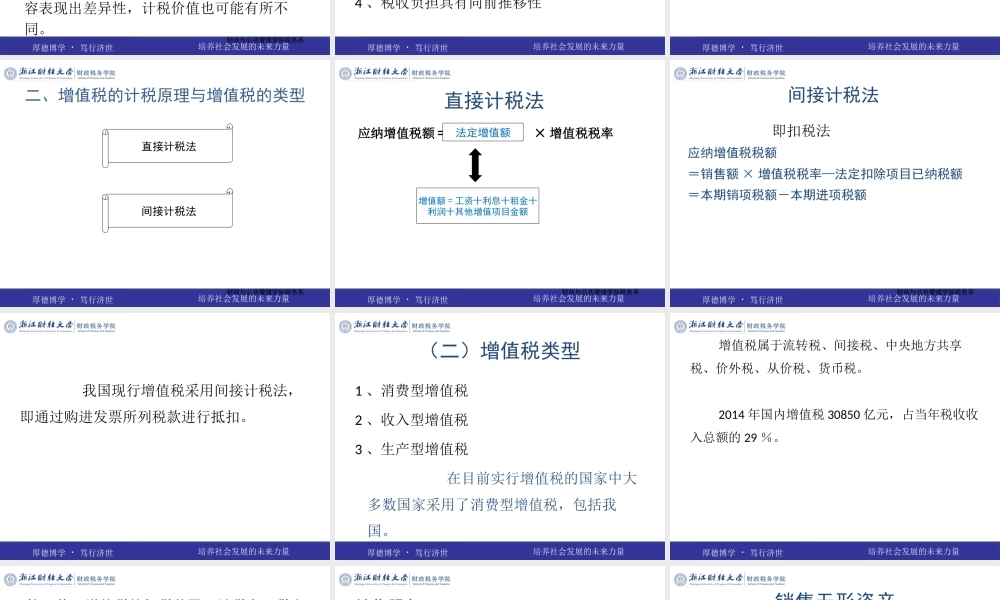

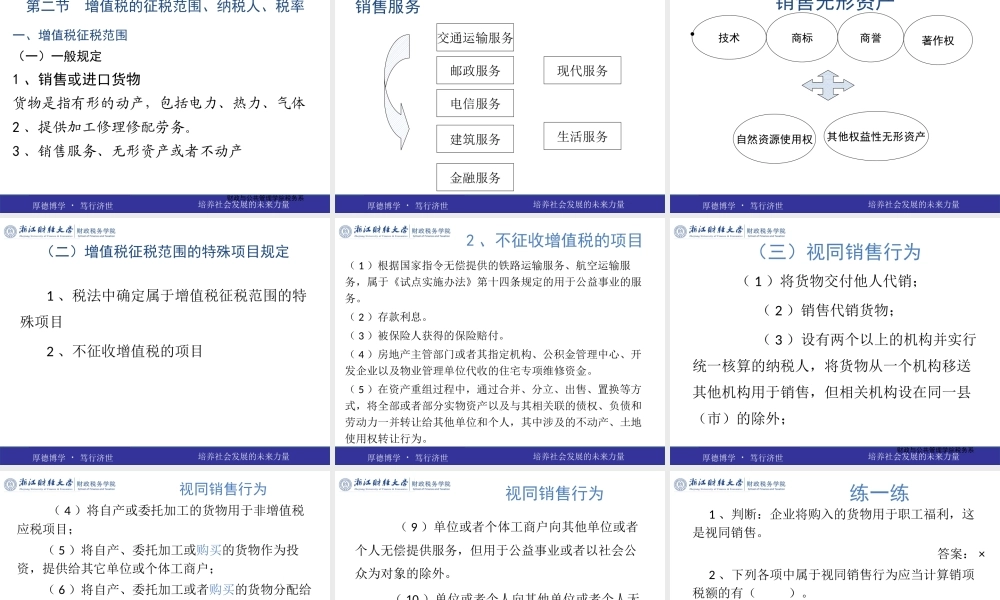

第三章增值税财政与公共管理学院税务系第一节增值税概述第二节增值税的征税范围、纳税人、税率第三节增值税应纳税额的计算第四节出口货物退(免)税第五节增值税的征收管理第六节增值税专用发票的使用及管理财政与公共管理学院税务系学术意义经营单位一件商品生产法定增值额v+m(新创造的价值)商品销售收入额扣除外购商品后的余额最后售价等于该商品各个生产经营环节增值额之和(见表)税法规定的增值税计税依据第一节增值税概述一、增值税的概念财政与公共管理学院税务系某商品销售额与增值额的关系企业购进价销售额增值额增值税甲(原材料)010010017乙(半成品)10020010017丁(成品)20030010017总计30060030051财政与公共管理学院税务系法定增值额的概念法定增值额是指一国政府根据本国的实际情况,在增值税制度中人为规定的增值额,即纳税人的商品销售收入额减去按本国税法规定的扣除项目金额后的余额。正是由于各国税法规定的扣除项目不同,使得法定增值额同理论增值额的内容表现出差异性,计税价值也可能有所不同。二、增值税的特点和优越性(一)特点1、按增值额征税2、道道征税,不重复征税3、税收负担平衡4、税收负担具有向前推移性(二)优越性1、对经济活动有较强的适应性2、能够保证财政收入的稳定性3、有内在的自我控制机制4、有利于国际竞争的公平性财政与公共管理学院税务系二、增值税的计税原理与增值税的类型直接计税法间接计税法财政与公共管理学院税务系直接计税法应纳增值税额=×增值税税率法定增值额增值额=工资十利息十租金十利润十其他增值项目金额财政与公共管理学院税务系间接计税法即扣税法应纳增值税税额=销售额×增值税税率—法定扣除项目已纳税额=本期销项税额-本期进项税额我国现行增值税采用间接计税法,即通过购进发票所列税款进行抵扣。(二)增值税类型1、消费型增值税2、收入型增值税3、生产型增值税在目前实行增值税的国家中大多数国家采用了消费型增值税,包括我国。增值税属于流转税、间接税、中央地方共享税、价外税、从价税、货币税。2014年国内增值税30850亿元,占当年税收收入总额的29%。财政与公共管理学院税务系第二节增值税的征税范围、纳税人、税率一、增值税征税范围(一)一般规定1、销售或进口货物货物是指有形的动产,包括电力、热力、气体2、提供加工修理修配劳务。3、销售服务、无形资产或者不动产销售服务交通运输服务邮政服务电信服务建筑服务金融服务现代服务生活服务销售无形资产...