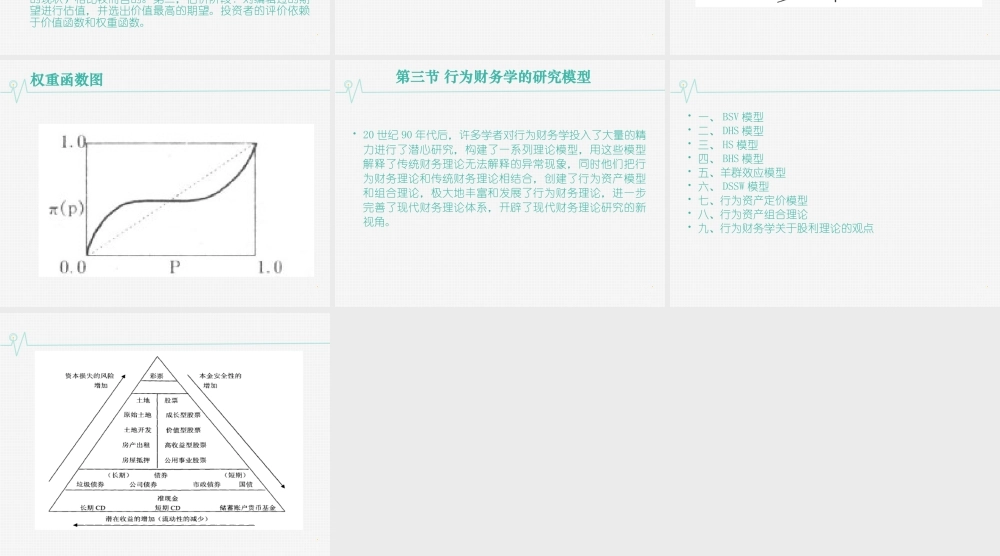

第五章行为财务理论第一节行为财务学概述一、行为财务学的形成背景1、传统财务理论的困惑2、阿莱悖论3、行为财务学的崛起二、行为财务学主要代表人物简介阿莱悖论A1A2B1B2赢得0的概率01%90%89%赢得l百万的概率100%89%0%11%赢得5百万的概率010%10%0第二节行为财务学的主要研究内容一、投资者决策心理1、过度自信(1)交易过度。(2)后见之明。2、厌恶损失3、后悔规避4、心理账户5、认知不协调二、行为认知偏差1、启发式偏差(1)代表性偏差。(2)可得性偏差。(3)锚定与调整启发性偏差。2、框架偏差三、投资者信息反应偏差1、反应过度2、反应不足四、期望理论1、期望理论期望理论认为人们更加看重财富的变化量而不是最终量;人们面临条件相当的损失时倾向于冒险赌博,而面临条件相当的盈利时倾向于接受确定性盈利;盈利带来的快乐与等量的损失带来的痛苦不相等,后者大于前者。Kahnmean和Tversky认为,如果说与其效用理论定义了人类的理性行为的话,期望理论则描述了人的真实行为。同时,期望理论认为,个人风险条件下的选择过程分为两个阶段:第一,编辑阶段:事件的发生以及人们对事件结果及相关信息的收集、整理,即对给定的期望进行初步分析,从而得到简化的期望表达形式,投资者通常是以获利或者损失来感受结果,而不是以财富的最终状态。获利和损失通常是与一个参照点(现有财富等据以构建各种情形的现状)相比较而言的。第二,估价阶段:对编辑过的期望进行估值,并选出价值最高的期望。投资者的评价依赖于价值函数和权重函数。2、价值函数与权重函数(1)价值函数期望理论是用价值函数来表示效用的概念的,Kahneman和Tversky认为在参照点以上的部分(获利区间)价值函数是上凸的,表示投资者此时是风险偏好型的;在参考点以下部分(损失区间)价值函数是下凹的,表明投资者是风险厌恶型的;在参考点附近,价值函数的斜率有明显的变动,表示投资者对风险态度的逆转——风险厌恶和风险偏好的转变。根据这些特征我们可以得到如图5-1所示的价值函数曲线。价值函数图权重函数图第三节行为财务学的研究模型20世纪90年代后,许多学者对行为财务学投入了大量的精力进行了潜心研究,构建了一系列理论模型,用这些模型解释了传统财务理论无法解释的异常现象,同时他们把行为财务理论和传统财务理论相结合,创建了行为资产模型和组合理论,极大地丰富和发展了行为财务理论,...