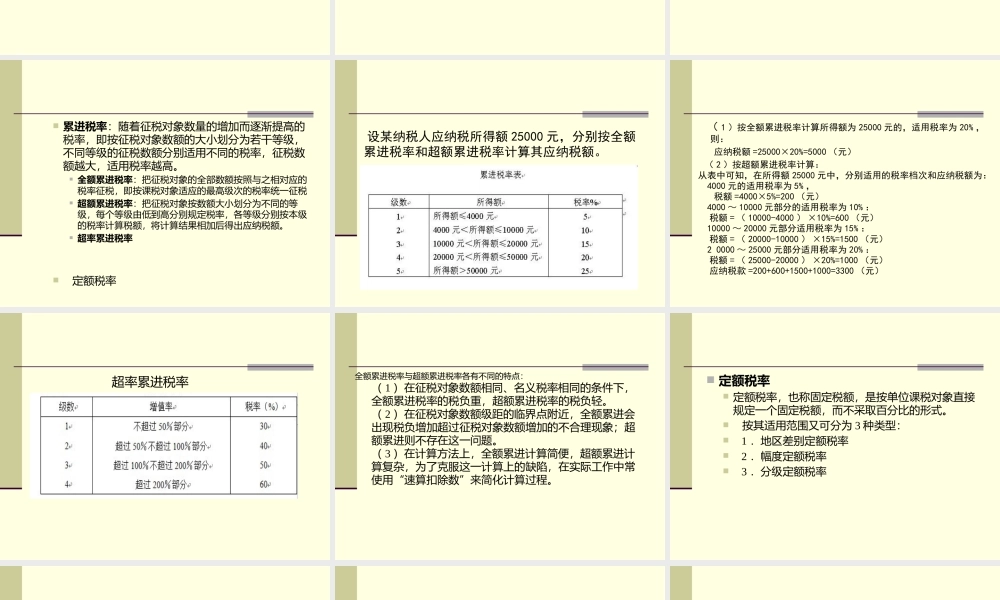

第十章税收原理一、税收概述1.税收的内涵税收:政府以其社会职能为依据,凭借政治权力,依照法律规范,强制、无偿地取得的一种财政收入的一种形式。税收是公共产品的价格。2.税收的特征(1)无偿性:是指政府征税以后,税款就成为国家财政收入的一部分,由政府预算安排直接用于满足国家行使职能的需要,不再直接返还给纳税人,也不付出任何形式的直接报酬和代价。(2)强制性:是指一切有纳税义务的主题都必须依法缴纳的,它并非纳税人的自愿奉献。(3)确定性:是指政府通过法律形式预先规定了对什么征税及其征收比例等税制要素,并保持相对的连续性和稳定性。3.税种的设置两部门模型(教材图10-1)二、税制要素与税种分类1.纳税义务人纳税义务人:税法规定的直接履行纳税义务的单位和个人。纳税人可以是自然人,也可以是法人。负税人扣缴义务人2.征税对象征税对象:征纳税双方权利义务共同指向的客体或标的物。税目:征税对象的具体化,是对征税对象分类规定的具体征税项目,反映具体的征税范围,是对征税对象的质的界定。计税依据:征税对象的具体化,是据以计算征税对象应纳税款的直接数量依据,是对征税对象的量的规定。3.税率税率是对征税对象的征收比例或征收额度,它是计算税额的尺度。比例税率:对同一征税对象,不论其数额大小,只规定一个相同的征收比例。单一比例税率、差别比例税率、幅度比例税率累进税率定额税率累进税率:随着征税对象数量的增加而逐渐提高的税率,即按征税对象数额的大小划分为若干等级,不同等级的征税数额分别适用不同的税率,征税数额越大,适用税率越高。全额累进税率:把征税对象的全部数额按照与之相对应的税率征税,即按课税对象适应的最高级次的税率统一征税超额累进税率:把征税对象按数额大小划分为不同的等级,每个等级由低到高分别规定税率,各等级分别按本级的税率计算税额,将计算结果相加后得出应纳税额。超率累进税率定额税率设某纳税人应纳税所得额25000元,分别按全额累进税率和超额累进税率计算其应纳税额。(1)按全额累进税率计算所得额为25000元的,适用税率为20%,则:应纳税额=25000×20%=5000(元)(2)按超额累进税率计算:从表中可知,在所得额25000元中,分别适用的税率档次和应纳税额为:4000元的适用税率为5%,税额=4000×5%=200(元)4000~10000元部分的适用税率为10%:税额=(10000-4000)×10%=600(元)10000~20...