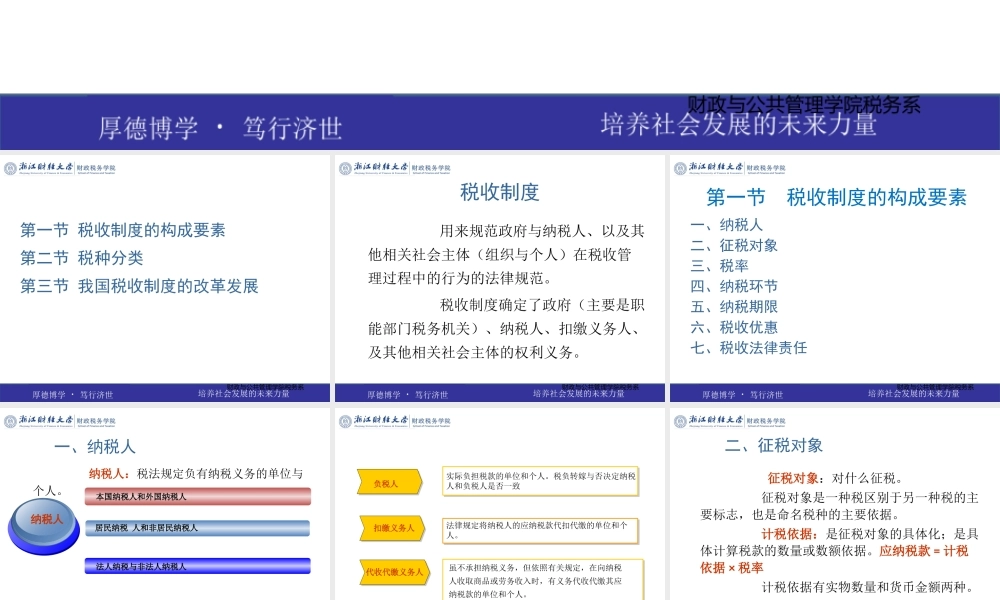

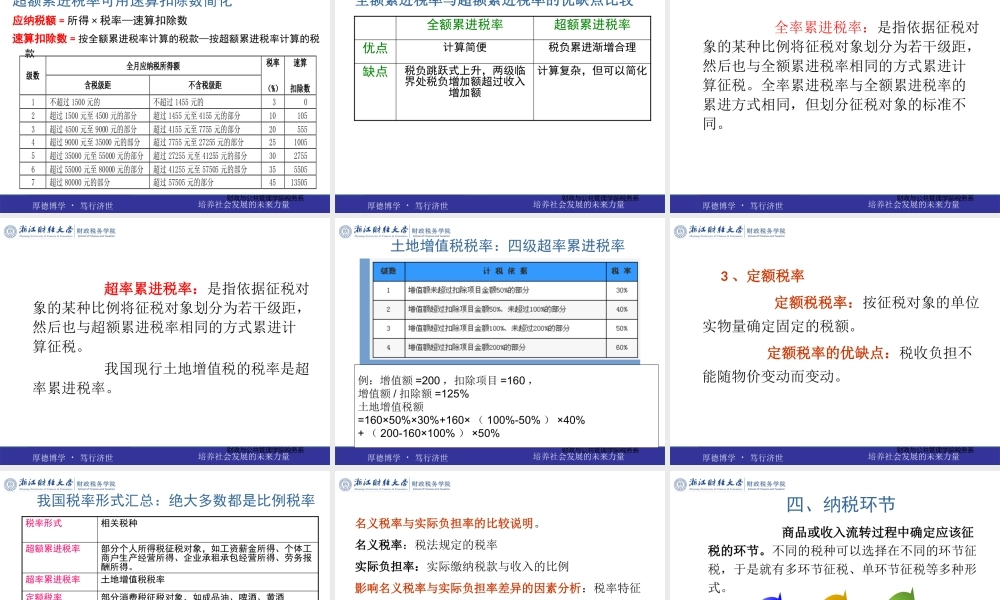

财政与公共管理学院税务系第二章税收制度财政与公共管理学院税务系第一节税收制度的构成要素第二节税种分类第三节我国税收制度的改革发展财政与公共管理学院税务系税收制度用来规范政府与纳税人、以及其他相关社会主体(组织与个人)在税收管理过程中的行为的法律规范。税收制度确定了政府(主要是职能部门税务机关)、纳税人、扣缴义务人、及其他相关社会主体的权利义务。财政与公共管理学院税务系一、纳税人二、征税对象三、税率四、纳税环节五、纳税期限六、税收优惠七、税收法律责任第一节税收制度的构成要素财政与公共管理学院税务系纳税人:税法规定负有纳税义务的单位与个人。一、纳税人纳税人本国纳税人和外国纳税人居民纳税人和非居民纳税人法人纳税与非法人纳税人财政与公共管理学院税务系负税人实际负担税款的单位和个人。税负转嫁与否决定纳税人和负税人是否一致扣缴义务人法律规定将纳税人的应纳税款代扣代缴的单位和个人。代收代缴义务人虽不承担纳税义务,但依照有关规定,在向纳税人收取商品或劳务收入时,有义务代收代缴其应纳税款的单位和个人。财政与公共管理学院税务系二、征税对象征税对象:对什么征税。征税对象是一种税区别于另一种税的主要标志,也是命名税种的主要依据。计税依据:是征税对象的具体化;是具体计算税款的数量或数额依据。应纳税款=计税依据×税率计税依据有实物数量和货币金额两种。具休计算税款时,计税依据的宽窄,对税负高低有重要影响。财政与公共管理学院税务系税目:是对征税对象的具体分类。税目的意义:在列举征税的情况下,可以通过税目确定征税的范围,体现征税的广度。在需要确定对不同的征税对象实行差别征税时,税目可以起到分门别类的作用,以便设计差别税率。财政与公共管理学院税务系三、税率(一)概念:税率是税额与征税对象(计税依据)的比例。(二)税率的重要意义:税率是税制的中心环节1、决定了纳税人税负轻重和政府财政收入的多少,体现了征税的深度;2、税率体现了政府的社会和经济政策。财政与公共管理学院税务系(三)税率的形式:1、比例税率:对同一征税对象不分数额大小,实现同一税率。2、累进税率:根据征税对象的大小,从低到高确定不同的税率。累进税率又分全额累进税率、超额累进税率;全率累进税率、超率累进税率。财政与公共管理学院税务系全额累进税率:将征税对象按金额大小划分成若干等级,对每一个等级从低到高设计差别税率。对征税对象达到高一等级时,就要对...