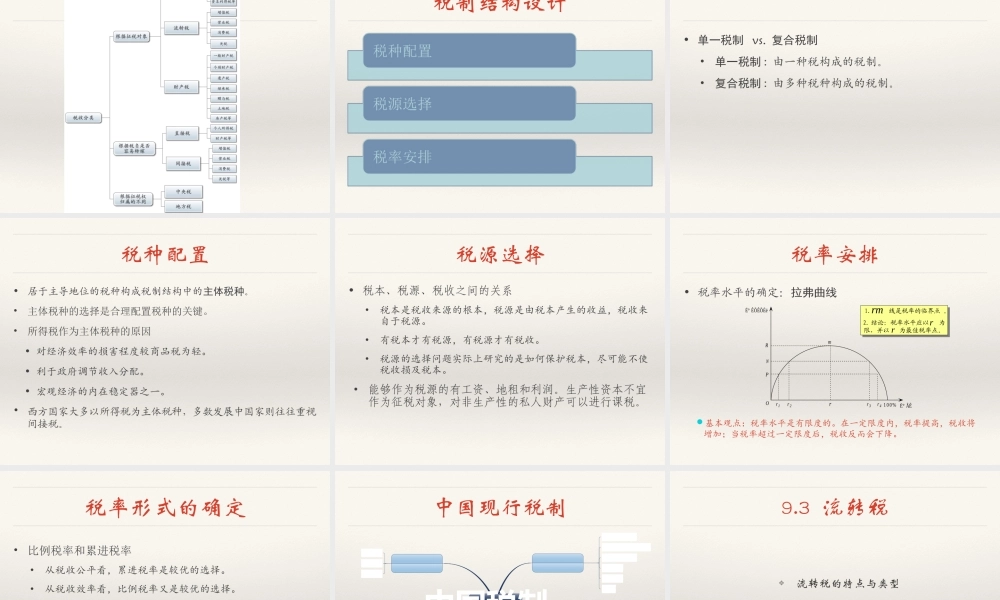

第9章税收制度邓子基等:《财政学》,高等教育出版社,2014年。第9章税收制度纲要1.税制的构成要素2.税收体系3.流转税4.所得税5.财产税6.其他税种9.1税制的构成要素❖基本构成要素❖其他构成要素基本构成要素•纳税人•又称纳税义务人,指税法上规定的直接负有纳税义务的单位和个人,包括自然人和法人•纳税人vs.负税人•因税负转嫁,二者之间可能不一致:间接税•一致的情形:直接税•征税对象•又称课税对象或课税客体,指对什么东西征税•是一种税区别于另一种税的主要标志•征税对象的具体规定•税目:税法规定的同一征税对象范围内的具体项目•计税依据:税法规定的应纳税额的依据,是征税对象的量化•税率•指应纳税额与征税对象之间的比例•税制的核心•形式•比例税率:统一比例税率/差别比例税率•累进税率:全额累进税率/超额累进税率•定额税率:固定税额其他构成要素•附加与加成•附加指地方政府在正税之外附加征收的一部分税款。•加成是按应征税额的一定成数或倍数加征税款,是税率的延伸形式。•减税与免税•减税(taxabatement)指减征部分税款•免税(exemptionfromtax)指免交全部税款。•起征点和免征额•起征点:未达到不征税,达到全额征税•免征额:未达到不征税,达到只对超额部分征税•纳税环节•指税法规定的商品从生产到消费的流转过程中缴纳税款的环节。•违章处理•指对纳税人违反法律、法规行为的处理。9.2税收体系❖税收体系的构成❖税收分类❖税制结构设计❖中国现行税制税收体系的构成•税收大多课征于国民收入的流量上,通常在货币资金流动中选择并确定一些课税点或课税环节征收。因课税点的位置不同,形成不同的税种。课税点①是对居民收入的课税点,如个人所得税;②是对消费支出的课税点,如消费税;④是对零售营业收入的课税点,如零售营业税或消费型增值税;⑦是对企业销售收入的课税点,如货物税;⑩是对企业扣除折旧后的净营业收入的课税点,如所得型增值税;⑪是以工资薪金支付额的课税点,如雇主承担的社会保险税;⑫是对利润的课税点,如公司所得税;⑬和是对居民工资收入和股息收入的课税,如个人所得税和雇员承担的社会保险⑭税;⑮是对企业留存利润的课税点,如企业留存利润税。•财产是以往年度的存量部分,并非当年国民收入的货币资金流动,因此没有在图9-1中反映出来。•财产总是有归属的,它们或属于居民,或属于企业。由此可以确定是对财产的归属者课税,还是对财产的转让行为课税。•前者如对居...