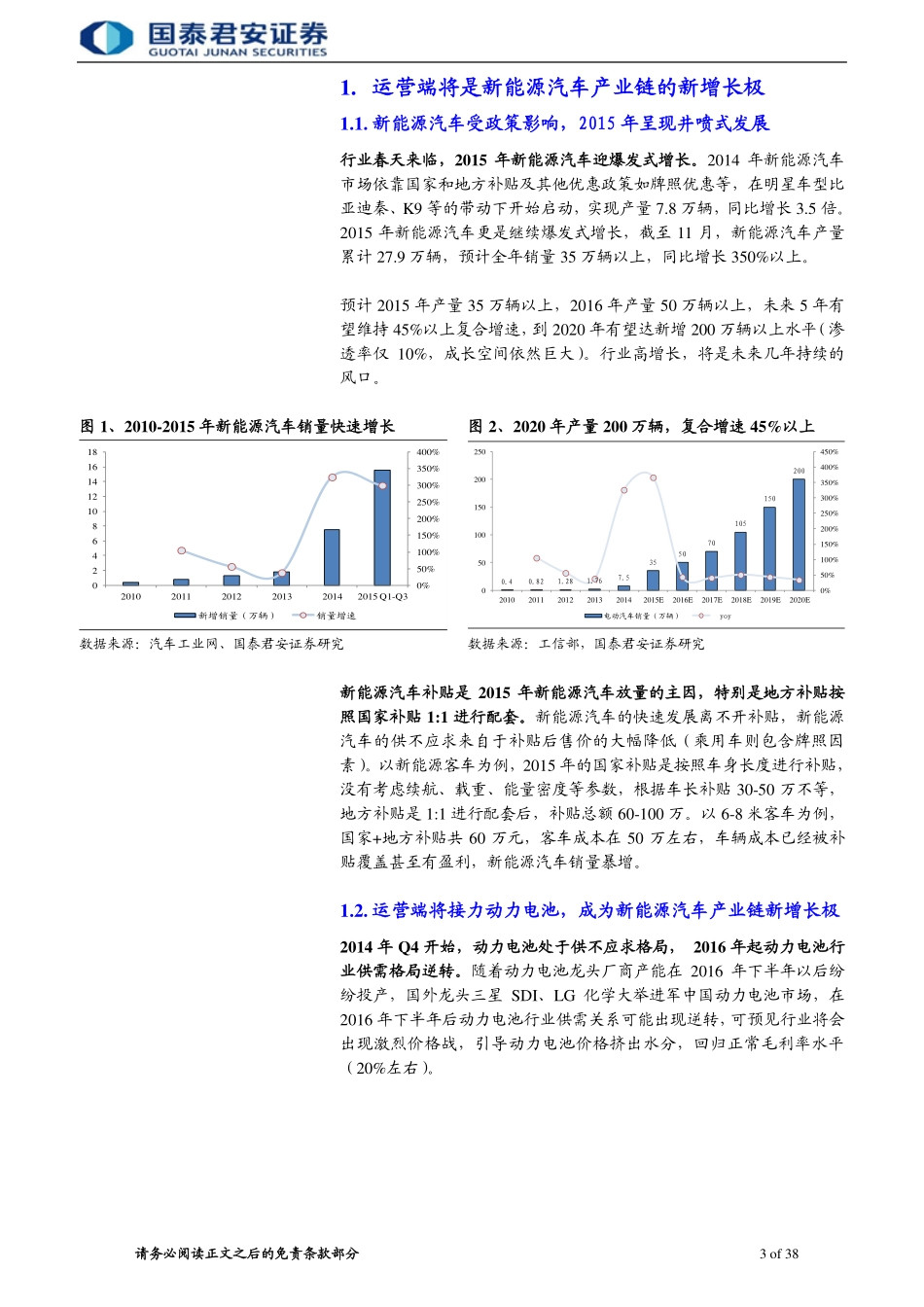

请务必阅读正文之后的免责条款部分[Table_MainInfo][Table_Title0]2015.12.31共享经济大时代,新能源车运营乘风而起——新能源汽车运营研究系列报告1洪荣华(分析师)王浩(分析师)庞钧文(研究助理)021-386758540755-23976068021-38674703hongronghua@gtjas.comwanghao013539@gtjas.compangjunwen@gtjas.com证书编号S0880514080002S0880513090004s0880115080135本报告导读:类比光伏周期的逻辑,新能源车运营或成为下一个风口。首选模式优异、异地扩张能力强、兼具中游设计制造的公司。推荐合康变频、杉杉股份、科泰电源和彩虹精化。摘要:[Table_Summary0]首次覆盖给予“增持评级”,运营端将成为新能源汽车产业链新增长极。2014~2015年新能源汽车爆发式增长,动力电池成为最景气环节,随着动力电池龙头企业加速扩产,2016年供需格局或逆转,运营端将成为新增长极。类比光伏周期可以发现,当行业由爆发式增长期进入平稳增长期后,景气由中游制造(设备、组件)传导到下游运营(电站),运营业绩暴增,股价涨幅巨大。跨行业比较来看,电机、电控、电池类比中游电池组件,整车销售类比光伏电站BT,新能源汽车运营类比光伏电站运营。我们认为这种景气传导路径非常相似,实业层面的变化也验证我们的判断,近1年产业界对租赁运营的布局正在加速,已有10多家上市公司试水。使用率提升是关键,新能源汽车运营依赖好的运营模式。新能源汽车在补贴后成本低,而运营成本大幅下降,因此使用率与经济性正相关。好的运营模式就是能提高使用率的模式。乘用车运营主要有分时租赁和互联网专车。分时租赁基于共享经济,使用率与网点规模成正比,推广成本较高,依赖持续投资,一旦越过临界点则良性循环;互联网专车依托互联网专车APP导入流量,当前最佳推广模式之一。物流车租赁运营需要依托强力合作方如龙头快递公司,使用率高且能够上量。客车运营也以租赁为主,受运营里程的影响,当前较好的应用领域是市内客车租赁和旅游通勤。综合市场空间和经济性,我们更看好互联网专车运营和电动物流车运营。能够拿到地方补贴,实现异地扩张的企业盈利能力强劲。根据我们的盈利测算和敏感性分析,地补是核心变量,只要地方补贴配套力度超过40%,就能具备一定的盈利能力,若地方补贴配套力度超过80%,运营业务盈利能力显著。因此能够拿到地方补贴、快速实现异地扩张的企业将成为运营的龙头企业。同时充电服务费的有无也将对盈利产生较大影响,利好自有充电站或有充电...