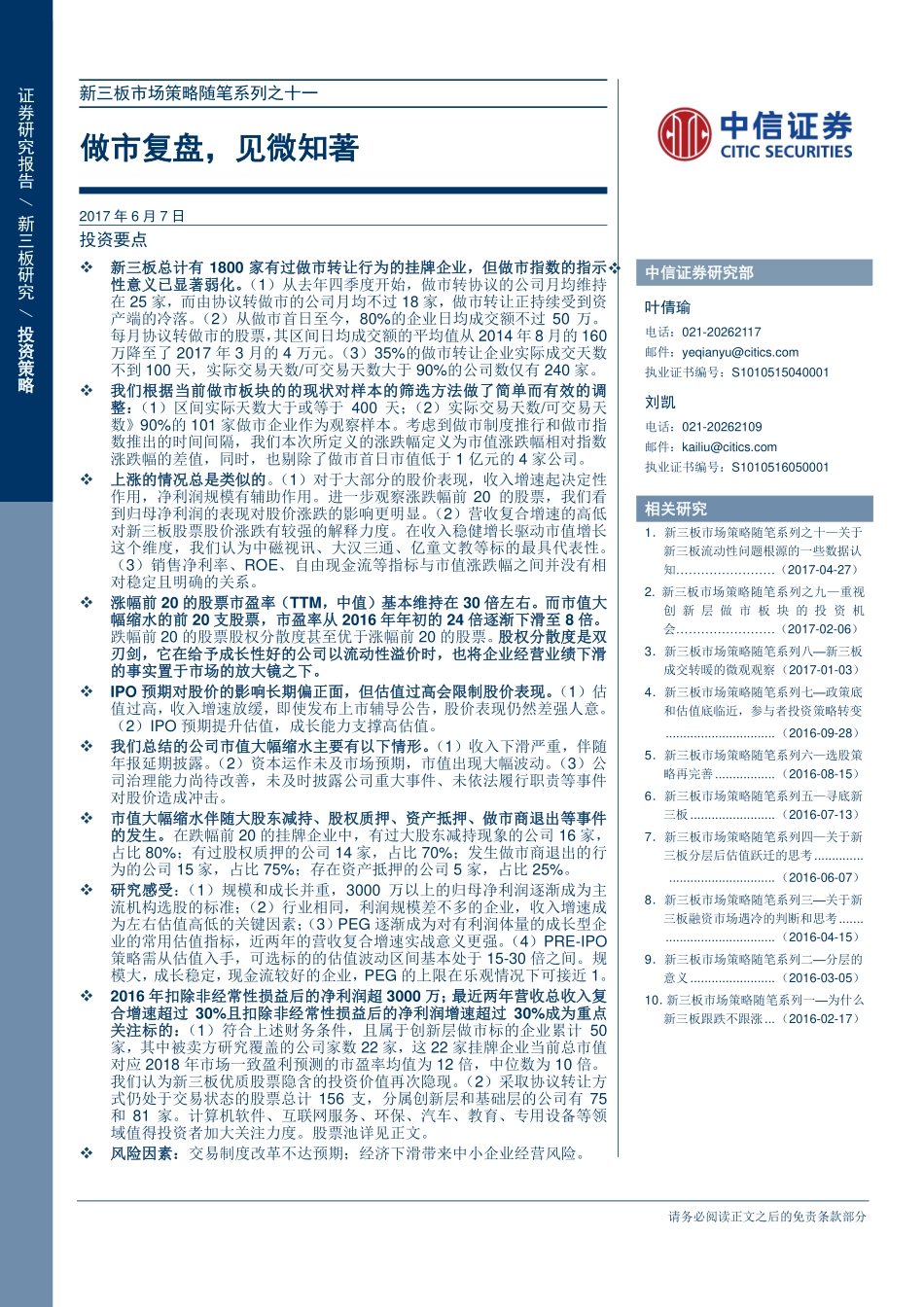

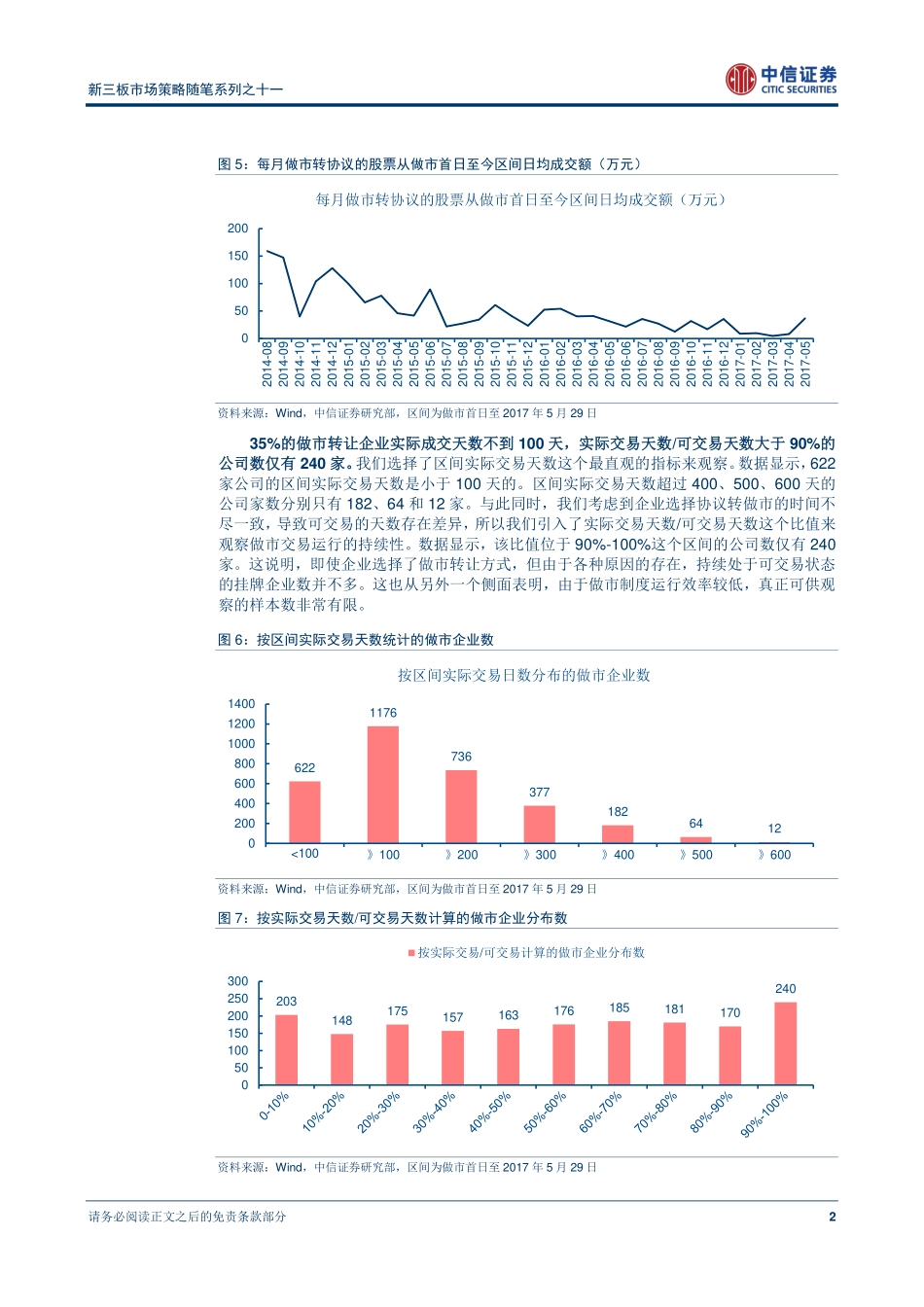

请务必阅读正文之后的免责条款部分证券研究报告/新三板研究/投资策略新三板市场策略随笔系列之十一做市复盘,见微知著2017年6月7日投资要点新三板总计有1800家有过做市转让行为的挂牌企业,但做市指数的指示性意义已显著弱化。(1)从去年四季度开始,做市转协议的公司月均维持在25家,而由协议转做市的公司月均不过18家,做市转让正持续受到资产端的冷落。(2)从做市首日至今,80%的企业日均成交额不过50万。每月协议转做市的股票,其区间日均成交额的平均值从2014年8月的160万降至了2017年3月的4万元。(3)35%的做市转让企业实际成交天数不到100天,实际交易天数/可交易天数大于90%的公司数仅有240家。我们根据当前做市板块的的现状对样本的筛选方法做了简单而有效的调整:(1)区间实际天数大于或等于400天;(2)实际交易天数/可交易天数》90%的101家做市企业作为观察样本。考虑到做市制度推行和做市指数推出的时间间隔,我们本次所定义的涨跌幅定义为市值涨跌幅相对指数涨跌幅的差值,同时,也剔除了做市首日市值低于1亿元的4家公司。上涨的情况总是类似的。(1)对于大部分的股价表现,收入增速起决定性作用,净利润规模有辅助作用。进一步观察涨跌幅前20的股票,我们看到归母净利润的表现对股价涨跌的影响更明显。(2)营收复合增速的高低对新三板股票股价涨跌有较强的解释力度。在收入稳健增长驱动市值增长这个维度,我们认为中磁视讯、大汉三通、亿童文教等标的最具代表性。(3)销售净利率、ROE、自由现金流等指标与市值涨跌幅之间并没有相对稳定且明确的关系。涨幅前20的股票市盈率(TTM,中值)基本维持在30倍左右。而市值大幅缩水的前20支股票,市盈率从2016年年初的24倍逐渐下滑至8倍。跌幅前20的股票股权分散度甚至优于涨幅前20的股票。股权分散度是双刃剑,它在给予成长性好的公司以流动性溢价时,也将企业经营业绩下滑的事实置于市场的放大镜之下。IPO预期对股价的影响长期偏正面,但估值过高会限制股价表现。(1)估值过高,收入增速放缓,即使发布上市辅导公告,股价表现仍然差强人意。(2)IPO预期提升估值,成长能力支撑高估值。我们总结的公司市值大幅缩水主要有以下情形。(1)收入下滑严重,伴随年报延期披露。(2)资本运作未及市场预期,市值出现大幅波动。(3)公司治理能力尚待改善,未及时披露公司重大事件、未依法履行职责等事件对股价造成冲击。市值大幅缩水伴随大股东减持、股权质押、资产抵押、...