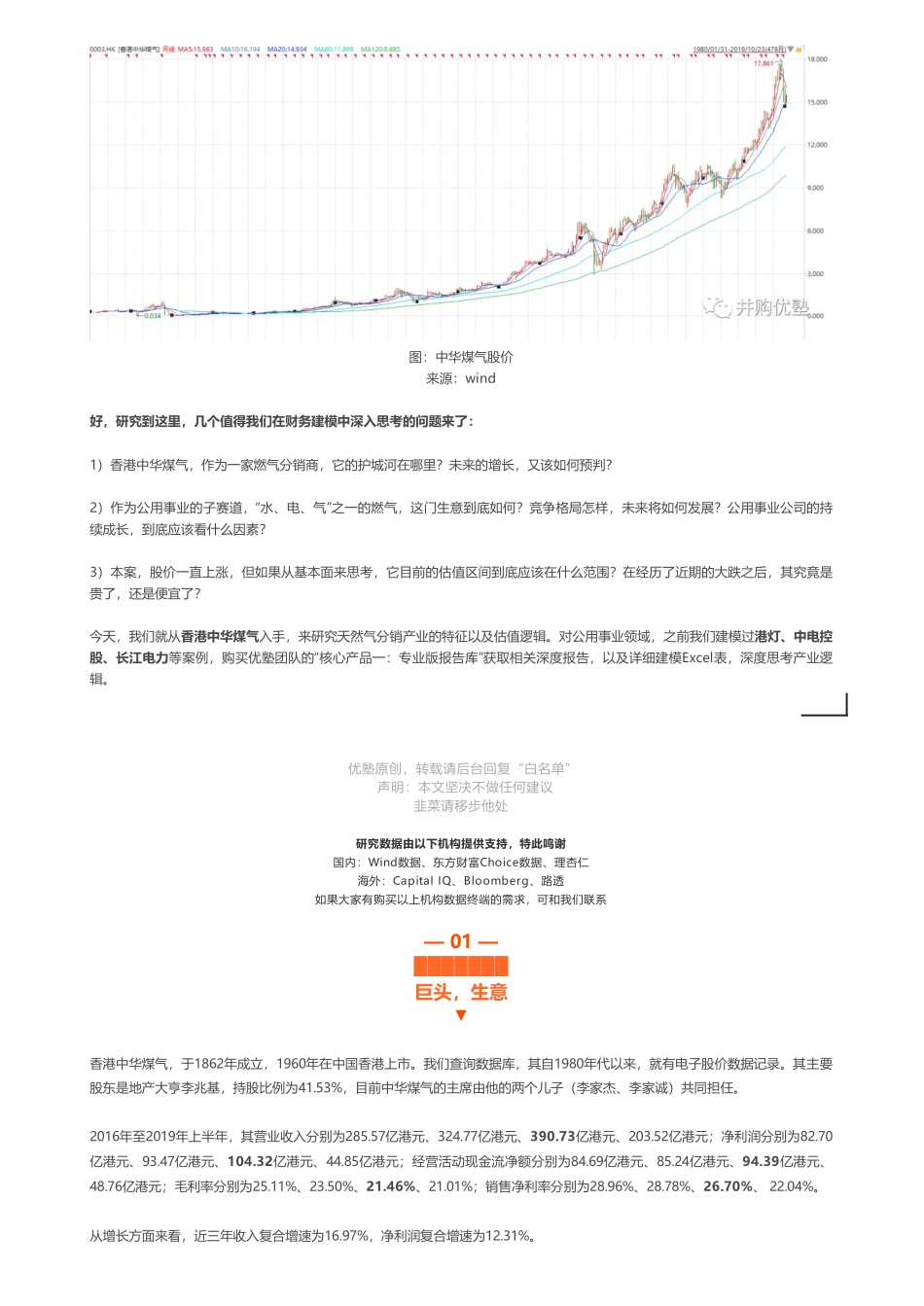

7人次阅读2019-10-2814:41:01首页中国香港-首次覆盖|中华煤气财务建模,内地燃气分销商巨头指数★★★(2019-10-28)图文详情评论注1:10月起,为方便投研交流,优塾团队将建立“医药投研社群”、“消费投研社群”,严格审核身份,仅限医药、家电家居建材、食品饮料行业企业、投资机构中高层加入。可加管理员微信号:bgys2020。提交工作名片,申请加群。(本群人员已超限,接下来将严格审核,付费进入。第一批开放名额仅50人,满额后提价。不保证所有人都能加入,不向中介机构开放。)今天我们研究的这家公司,背景相当强大,主要股东是地产大亨李兆基,2019年,它在福布斯中国香港富豪榜上排名第二,仅次于李嘉诚。这家公司,是李兆基旗下公用事业板块的核心企业——在港上市首家公用事业公司,也是中国香港港唯一的燃气供应商,负责整个中国香港的燃气生产、运输供应。此外,它的业务版图不仅在中国香港,还扩展到了内地,同样是内地燃气分销商五大巨头之一。如此巨头企业,直接来看业绩数据——2019年上半年,其营业收入为203.52亿港元;净利润为44.85亿港元;经营活动现金流净额为48.76亿港元;毛利率为21.01%;销售净利率为22.04%。难得的是,作为公用事业公司,仍能维持较高增速:近三年,收入复合增速为16.97%,净利润复合增速为12.31%。增速稳健的情况下,股价也同样一路上涨:图:中华煤气股价来源:wind好,研究到这里,几个值得我们在财务建模中深入思考的问题来了:1)香港中华煤气,作为一家燃气分销商,它的护城河在哪里?未来的增长,又该如何预判?2)作为公用事业的子赛道,“水、电、气”之一的燃气,这门生意到底如何?竞争格局怎样,未来将如何发展?公用事业公司的持续成长,到底应该看什么因素?3)本案,股价一直上涨,但如果从基本面来思考,它目前的估值区间到底应该在什么范围?在经历了近期的大跌之后,其究竟是贵了,还是便宜了?今天,我们就从香港中华煤气入手,来研究天然气分销产业的特征以及估值逻辑。对公用事业领域,之前我们建模过港灯、中电控股、长江电力等案例,购买优塾团队的“核心产品一:专业版报告库”获取相关深度报告,以及详细建模Excel表,深度思考产业逻辑。优塾原创,转载请后台回复“白名单”声明:本文坚决不做任何建议韭菜请移步他处研究数据由以下机构提供支持,特此鸣谢国内:Wind数据、东方财富Choice数据、理杏仁海外:CapitalIQ、Bloomberg、路透如果大家有购买以上机构数据终端的需求...