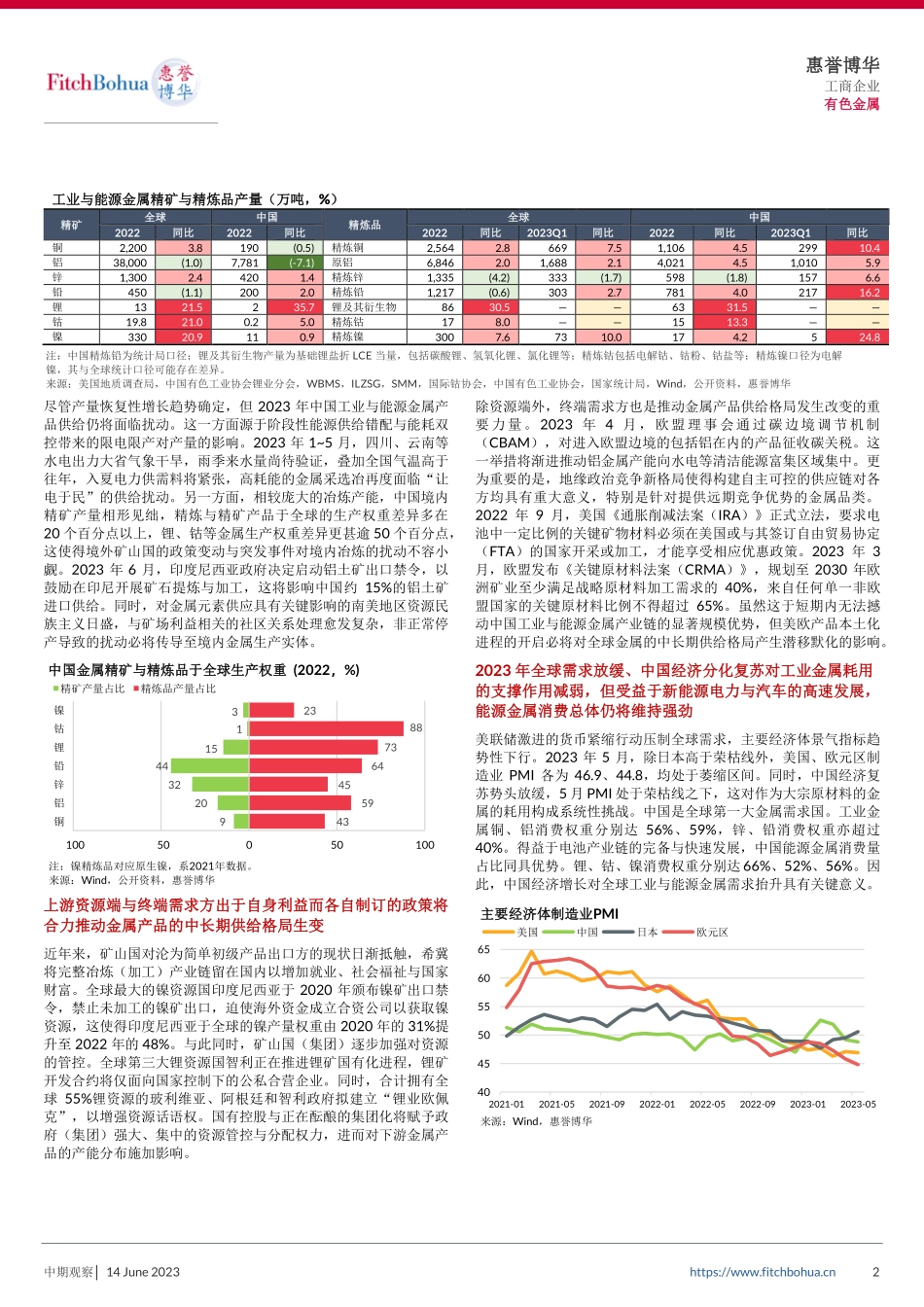

中期观察│14June2023https://www.fitchbohua.cn1惠誉博华工商企业有色金属惠誉博华2023年工业与能源金属中期信用观察:价格下行与成本控制并存下的分化恢复性增长是2023年工业与能源金属供给的主旋律,增产动能将由精矿向精炼端转换,但生产扰动亦如影随形2022年,全球铜、锌矿山产量分别实现3.8%、2.4%的温和增长,铝、铅矿山产量略有回落。能源金属锂、钴、镍矿山在终端需求旺盛刺激下扩产积极,产量增幅均在20%以上。然而,在极端天气、用工与设备紧张、矿石品位下降等多重因素制约下,全球有色金属矿石实际产量多不及预期。矿山产能释放速度不足一方面影响了炼厂的扩产潜力;另一方面,因能源价格高企、限电限产与疫情散发导致的生产扰动对所有金属生产商,特别是冶炼产能稳居全球榜首的中国生产商,形成重要挑战。2022年,除原铝、锂化工品外,全球工业与能源金属精炼品产量增速多不及精矿侧,金属精矿向精炼品的转化承压。2023年,伴随经济复苏,工业与能源金属在供给端的主旋律是恢复性增长。中国企业所掌控的权益精矿产量料将稳步抬升,精炼品产量增速亦将上行,这从年初的生产数据中可见端倪。2023年一季度,中国工业与能源金属精炼品产量(季度)增速均高于2022年度增速与全球同期增长水平。其中,精炼镍产量增长25%,精炼铜、铅生产增速逾10%。原铝、精炼锌在云南来水明显偏枯引发水电短缺而被迫限产的逆境下仍实现近6%的增长水平。惠誉博华认为,支撑这一趋势的因素有三:一是因疫情引发的生产扰动宣告终结;二是锂、镍、铜矿端2023年产能集中释放预期较强;三是冶炼端利润高位刺激炼厂增产。如惠誉博华《2023年煤炭开采行业信用展望》所判断,至6月初,秦皇岛港动力煤价格较年初已下跌近35%。能源价格下行对所有金属生产商增厚利润形成重要利好,部分金属品类亦将获得额外增利机会:年内铜精矿供给宽松预期正逐步实现,驱使铜粗炼费稳步上扬,至6月初已升至90美元/干吨,处近三年高位;作为全球第二大精炼锌基地的欧洲炼厂在经历能源价格飙升导致的主动停产检修后,囿于下游需求不振与盈利可持续性堪忧,复产节奏不及预期,即使能源价格已回落至俄乌冲突爆发前水平。进口锌精矿供给偏松使得粗炼费虽有所走弱但仍将维持相对高位;产能过剩的氧化铝、预焙阳极价格持续走软,原铝生产将获得额外的利润增长空间。利润高位刺激的增产意愿在引发金属产量恢复性增长的同时,也将推动生产动能将由精矿侧向精炼侧转换,进而扭转2022年金属精矿...