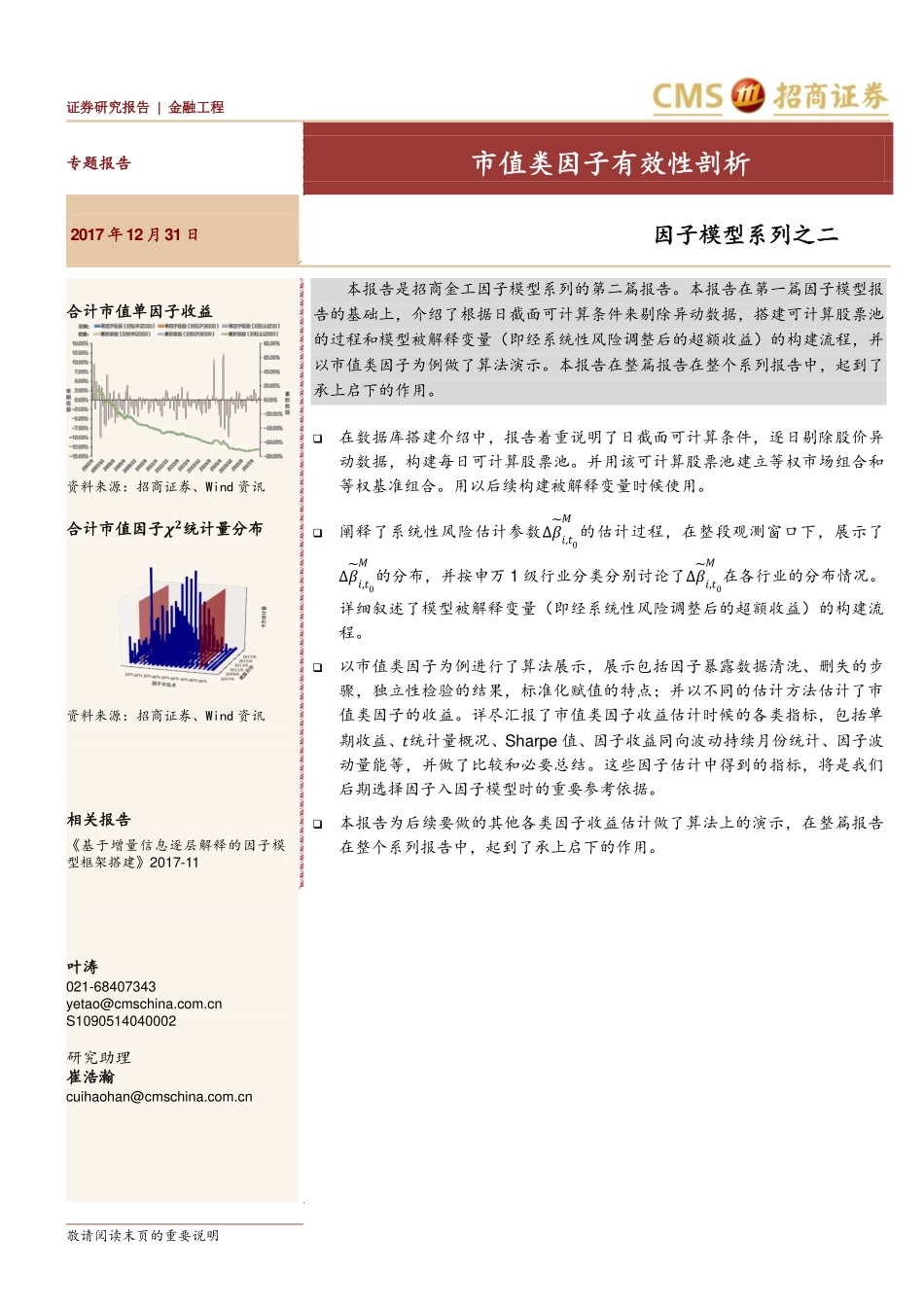

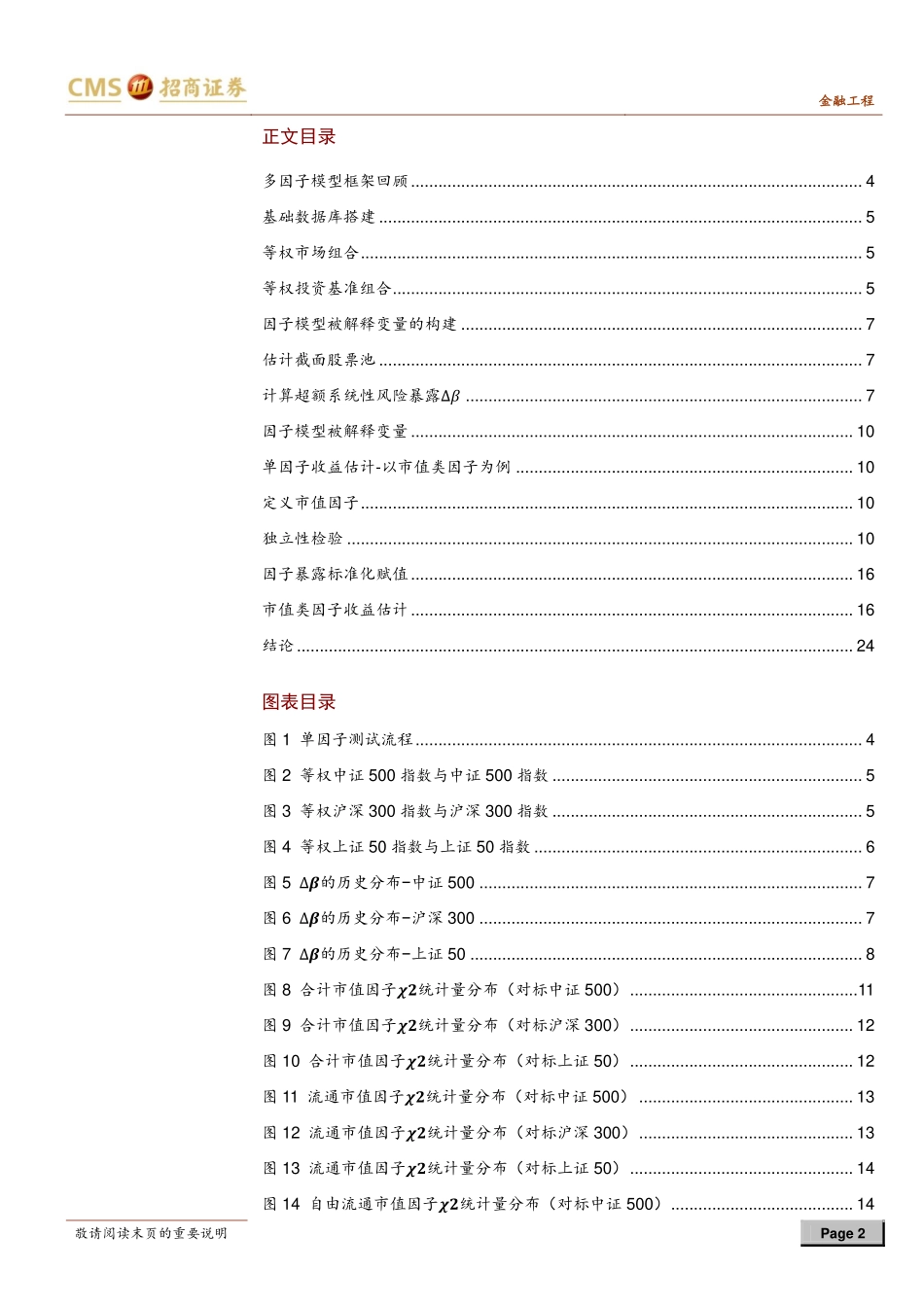

敬请阅读末页的重要说明证券研究报告|金融工程专题报告市值类因子有效性剖析2017年12月31日因子模型系列之二合计市值单因子收益资料来源:招商证券、Wind资讯合计市值因子𝝌𝟐统计量分布资料来源:招商证券、Wind资讯相关报告《基于增量信息逐层解释的因子模型框架搭建》2017-11本报告是招商金工因子模型系列的第二篇报告。本报告在第一篇因子模型报告的基础上,介绍了根据日截面可计算条件来剔除异动数据,搭建可计算股票池的过程和模型被解释变量(即经系统性风险调整后的超额收益)的构建流程,并以市值类因子为例做了算法演示。本报告在整篇报告在整个系列报告中,起到了承上启下的作用。在数据库搭建介绍中,报告着重说明了日截面可计算条件,逐日剔除股价异动数据,构建每日可计算股票池。并用该可计算股票池建立等权市场组合和等权基准组合。用以后续构建被解释变量时候使用。阐释了系统性风险估计参数𝛽̃𝑖𝑡0𝑀的估计过程,在整段观测窗口下,展示了𝛽̃𝑖𝑡0𝑀的分布,并按申万1级行业分类分别讨论了𝛽̃𝑖𝑡0𝑀在各行业的分布情况。详细叙述了模型被解释变量(即经系统性风险调整后的超额收益)的构建流程。以市值类因子为例进行了算法展示,展示包括因子暴露数据清洗、删失的步骤,独立性检验的结果,标准化赋值的特点;并以不同的估计方法估计了市值类因子的收益。详尽汇报了市值类因子收益估计时候的各类指标,包括单期收益、𝑡统计量概况、Sharpe值、因子收益同向波动持续月份统计、因子波动量能等,并做了比较和必要总结。这些因子估计中得到的指标,将是我们后期选择因子入因子模型时的重要参考依据。本报告为后续要做的其他各类因子收益估计做了算法上的演示,在整篇报告在整个系列报告中,起到了承上启下的作用。叶涛021-68407343yetao@cmschina.com.cnS1090514040002研究助理崔浩瀚cuihaohan@cmschina.com.cn金融工程敬请阅读末页的重要说明Page2正文目录多因子模型框架回顾...................................................................................................4基础数据库搭建..........................................................................................................5等权市场组合..............................................................................................................5等权投资基准组合.......................................................