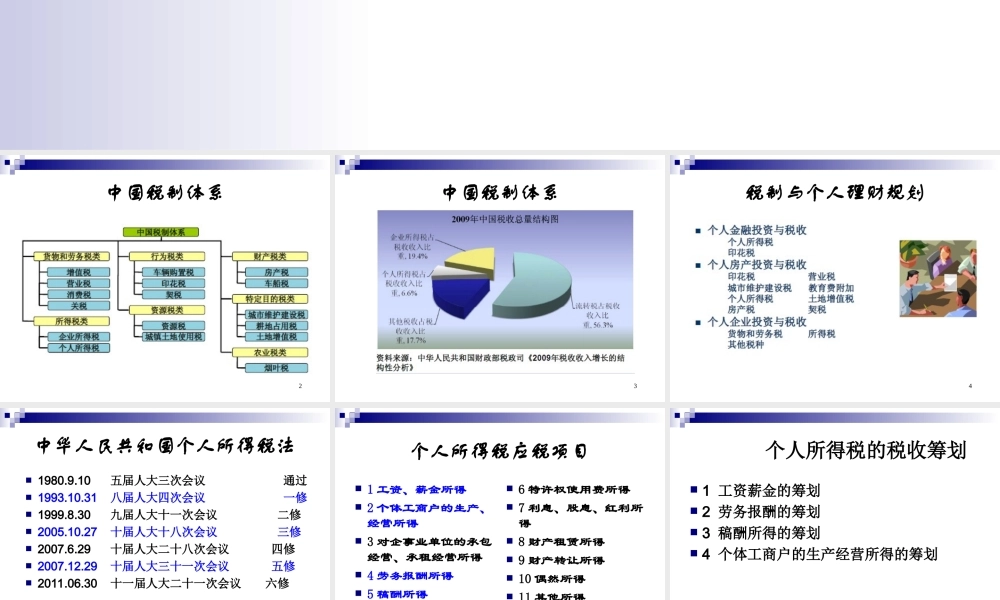

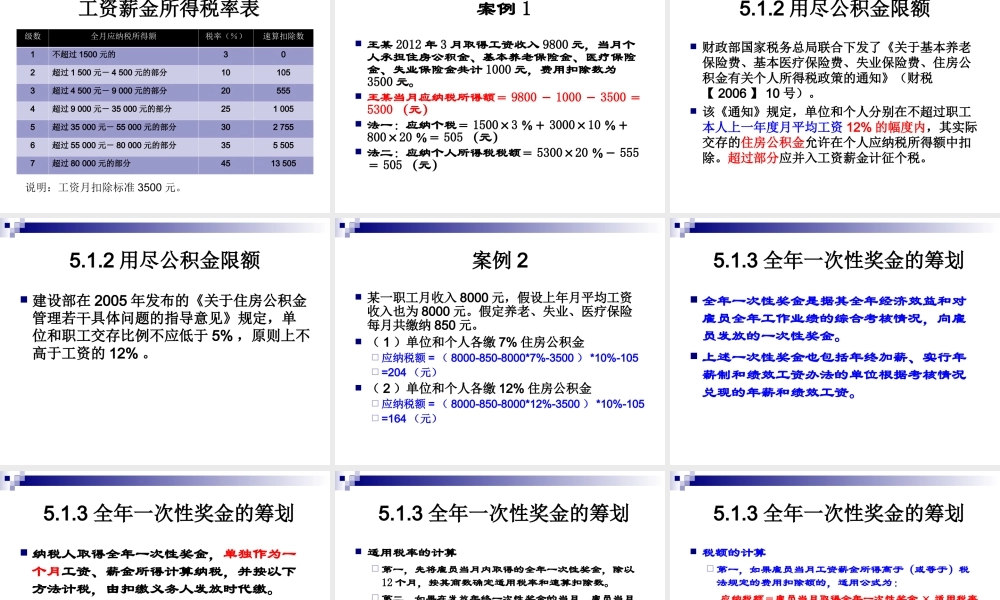

5.个人所得税的税收筹划2中国税制体系3中国税制体系4税制与个人理财规划5中华人民共和国个人所得税法1980.9.10五届人大三次会议通过1993.10.31八届人大四次会议一修1999.8.30九届人大十一次会议二修2005.10.27十届人大十八次会议三修2007.6.29十届人大二十八次会议四修2007.12.29十届人大三十一次会议五修2011.06.30十一届人大二十一次会议六修个人所得税应税项目1工资、薪金所得2个体工商户的生产、经营所得3对企事业单位的承包经营、承租经营所得4劳务报酬所得5稿酬所得6特许权使用费所得7利息、股息、红利所得8财产租赁所得9财产转让所得10偶然所得11其他所得个人所得税的税收筹划1工资薪金的筹划2劳务报酬的筹划3稿酬所得的筹划4个体工商户的生产经营所得的筹划5.1工资薪金的筹划5.1.1对工资薪金收入征税的一般规定工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。“任职或者受雇”的劳动者必须与用人单位签订书面的劳动合同,用人单位为任职者或受雇者缴纳社会保险金。5.1.1对工资薪金收入征税的一般规定下列项目不属于工薪收入,不征税:独生子女补贴;执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;托儿补助费;差旅费津贴、误餐补助(标准之内)。5.1.1对工资薪金收入征税的一般规定免征个人所得税:企业和个人按政府规定比例提取并缴付的住房公积金、医疗保险金、基本养老保险金、失业保险金;按照国务院规定发给职工的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免税的补贴、津贴。福利费、抚恤金、救济金。按照国家规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费。5.1.1对工资薪金收入征税的一般规定费用减除标准2011年9月1日开始至今一般,每月收入减除3500元外籍人员、在境外工作的中国公民、华侨、香港、澳门、台湾同胞征收标准为4800元。2008年3月1日~2011年8月31日一般,每月收入减除2000元外籍人员、在境外工作的中国公民、华侨、香港、澳门、台湾同胞在减除2000元费用的基础上,再减除2800元。2006年1月1日~2008年2月29日一般,每月收入减除1600元外籍人1600+3200元。2006年1月1日以前一般,每月收入减除800元外籍人800+3200元。5.1.1对工资薪金收入征税的一般规定...