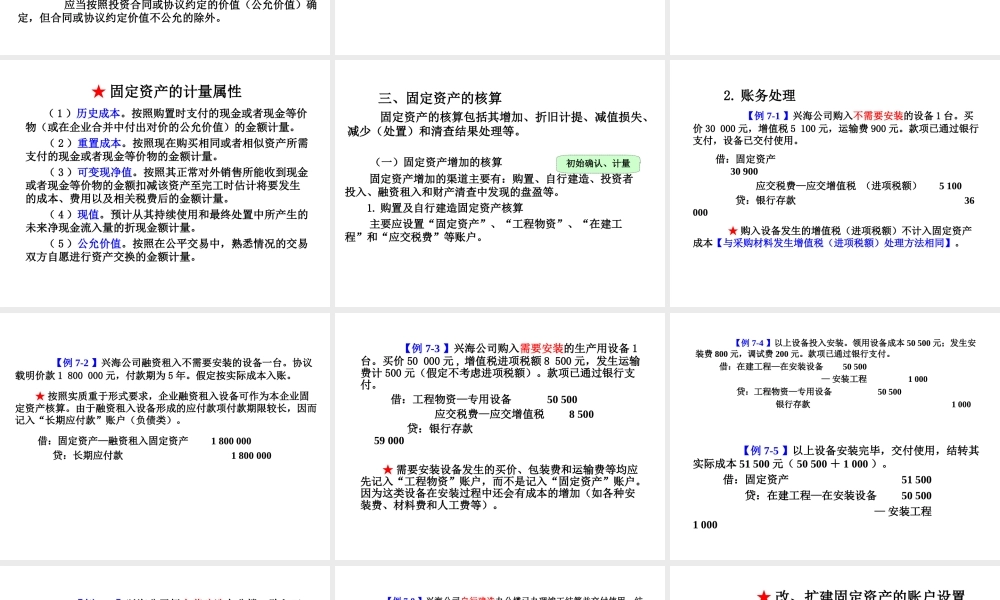

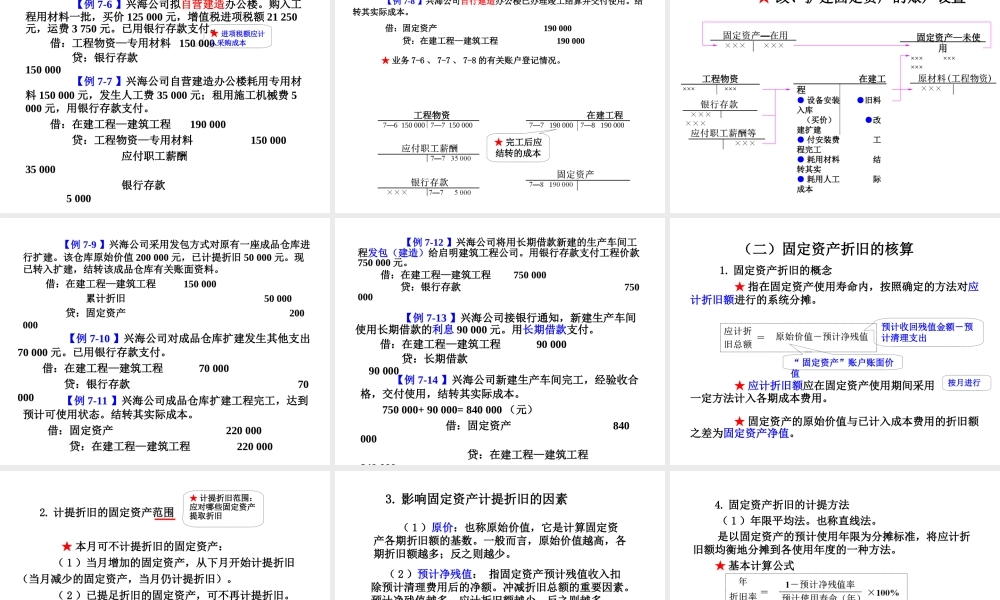

学习目标◆固定资产的概念◆固定资产增减的核算◆固定资产折旧的计算与核算◆固定资产减值的核算◆固定资产清查结果的核算◆无形资产的概念◆无形资产的核算第七章固定资产与无形资产第一节固定资产的核算一、固定资产概述(一)固定资产的概念固定资产是指同时具有下列两个特征的有形资产:(1)为生产商品、提供劳务、出租或经营管理而持有;(2)使用寿命超过一个会计年度。★具有一定实物形态★并非有形资产都是企业的固定资产!如材料等。★持有目的:为生产商品、提供劳务、出租或经营管理而持有,不是为了销售而持有。★并非使用寿命超过一个会计年度的资产都是企业的固定资产!如低值易耗品等。(二)固定资产的特征(结合概念理解)(三)固定资产的分类1.按经济用途分类◆经营用固定资产◆非经营用固定资产2.按使用情况分类◆使用中固定资产◆未使用固定资产◆出租固定资产◆不需用固定资产3.按来源渠道分类◆外购固定资产◆自行建造固定资产◆投资者投入固定资产◆融资租入固定资产◆改建扩建新增固定资产◆接受捐赠固定资产◆盘盈固定资产等4.按是否需要安装分类◆需要安装固定资产(设备)◆不需要安装固定资产二、固定资产的确认与计量(一)固定资产的确认1.初始确认对固定资产形成(增加)的确认。应同时满足以下两个条件:(1)该固定资产包含的经济利益很可能流入企业(2)该固定资产的成本能够可靠计量2.后续确认包括对固定资产折旧、处置(减少)等的确认。(二)固定资产的计量1.固定资产计量的含义是指以货币为计量单位确定固定资产的价值额。初始计量:取得固定资产时对其价值(成本)的确定。后续计量:对固定资产在使用期间耗用、减值、盘盈盘亏等的计量。2.固定资产初始(取得)成本的计量企业的固定资产来源方式不同,其初始成本的组成内容也不尽相同。(1)外购固定资产的成本包括购买价款和进口关税等,使固定资产达到预定可使用状态前所发生的可归属于该项资产的场地整理费、运输费、装卸费、安装费和专业人员服务费等。(2)自行建造固定资产的成本由建造该项资产达到预定可使用状态前所发生的必要支出构成。如人工费、材料费、施工机械设备使用费等。(3)由投资者投入固定资产的成本应当按照投资合同或协议约定的价值(公允价值)确定,但合同或协议约定价值不公允的除外。3.固定资产的后续计量后续计量的主要内容:(1)固定资产折旧的计提:固定资产在其使用寿命内按照确定的方法对其应计折旧额进行的系统分摊。...