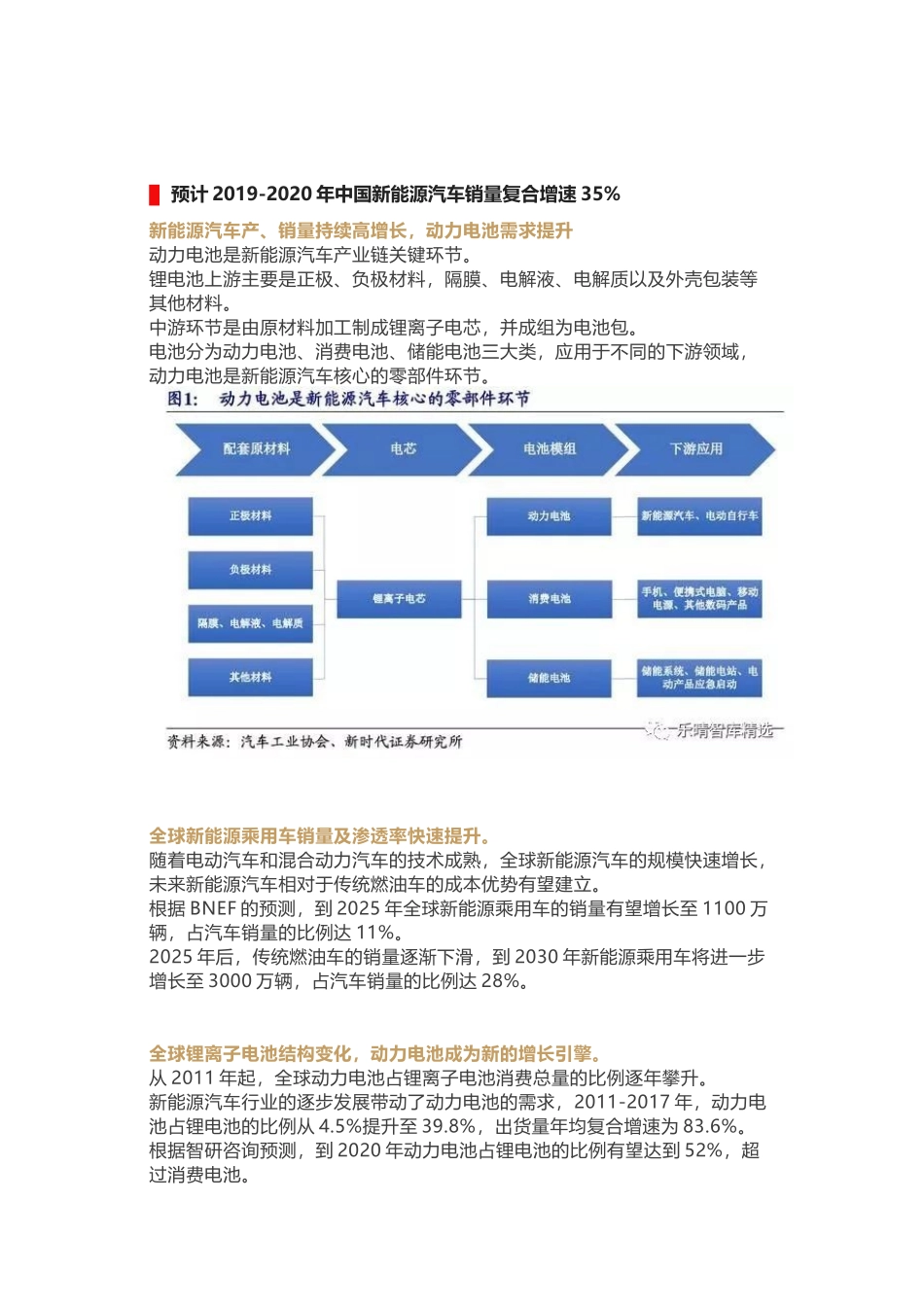

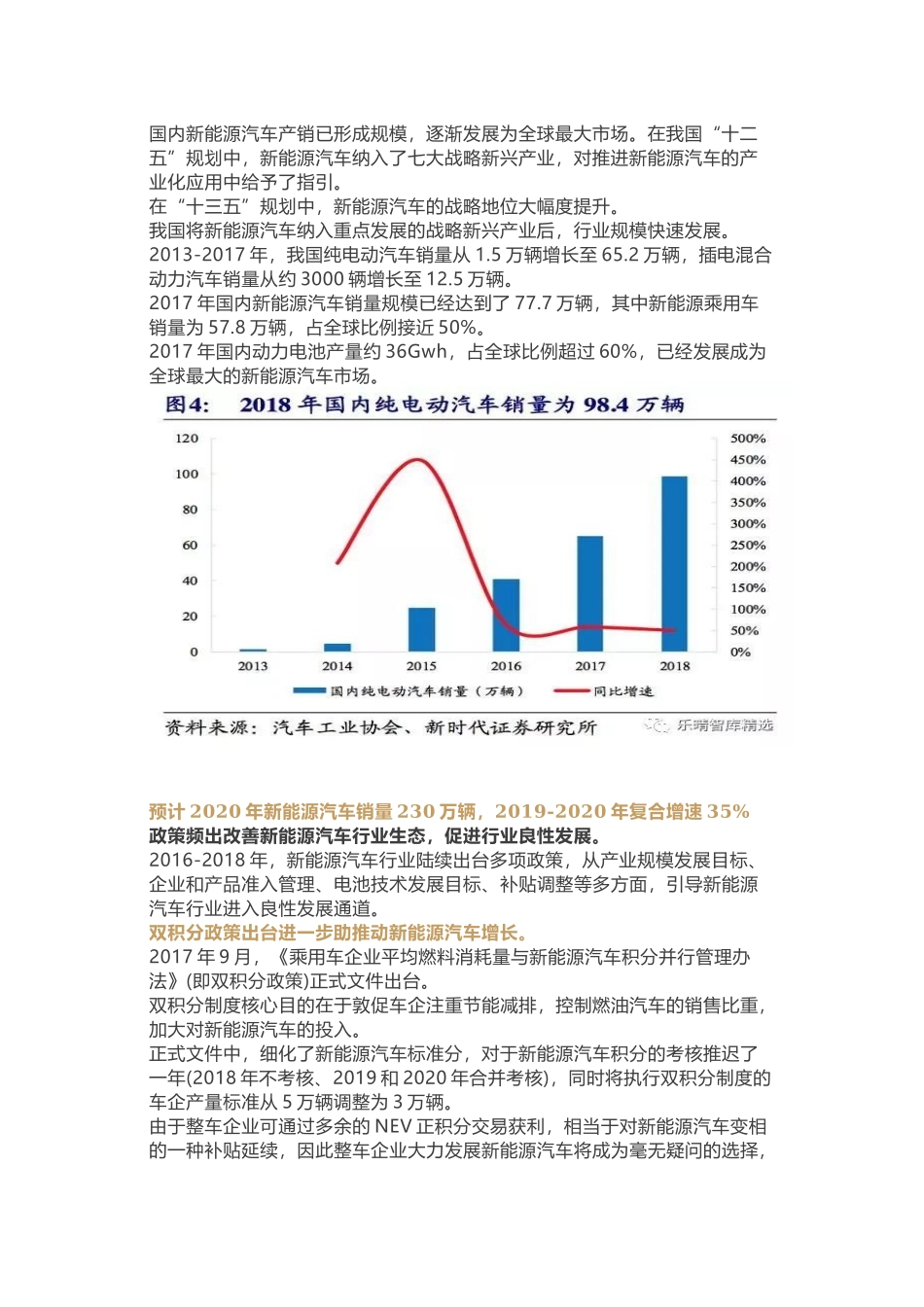

动力电池行业分析报告——锂电设备迎机遇前言:国内外知名车企不断加码新能源汽车领域,其成本、续航里程和充电便捷性将不断改善,预计2019-2020年国内新能源汽车销量复合增速35%、维持高增长。动力电池向高能量密度、低成本方向发展将是趋势,未来5-10年将是三元动力电池技术进步相对稳定的阶段,低端产能将被出清,高端产能正进入新一轮产能扩建期。预计2019-2020年动力电池新建产能复合增速约30%,优质锂电设备龙头公司将受益于新一轮动力电池扩建和集中度提升、并有望进军国外市场。▌预计2019-2020年中国新能源汽车销量复合增速35%新能源汽车产、销量持续高增长,动力电池需求提升动力电池是新能源汽车产业链关键环节。锂电池上游主要是正极、负极材料,隔膜、电解液、电解质以及外壳包装等其他材料。中游环节是由原材料加工制成锂离子电芯,并成组为电池包。电池分为动力电池、消费电池、储能电池三大类,应用于不同的下游领域,动力电池是新能源汽车核心的零部件环节。全球新能源乘用车销量及渗透率快速提升。随着电动汽车和混合动力汽车的技术成熟,全球新能源汽车的规模快速增长,未来新能源汽车相对于传统燃油车的成本优势有望建立。根据BNEF的预测,到2025年全球新能源乘用车的销量有望增长至1100万辆,占汽车销量的比例达11%。2025年后,传统燃油车的销量逐渐下滑,到2030年新能源乘用车将进一步增长至3000万辆,占汽车销量的比例达28%。全球锂离子电池结构变化,动力电池成为新的增长引擎。从2011年起,全球动力电池占锂离子电池消费总量的比例逐年攀升。新能源汽车行业的逐步发展带动了动力电池的需求,2011-2017年,动力电池占锂电池的比例从4.5%提升至39.8%,出货量年均复合增速为83.6%。根据智研咨询预测,到2020年动力电池占锂电池的比例有望达到52%,超过消费电池。国内新能源汽车产销已形成规模,逐渐发展为全球最大市场。在我国“十二五”规划中,新能源汽车纳入了七大战略新兴产业,对推进新能源汽车的产业化应用中给予了指引。在“十三五”规划中,新能源汽车的战略地位大幅度提升。我国将新能源汽车纳入重点发展的战略新兴产业后,行业规模快速发展。2013-2017年,我国纯电动汽车销量从1.5万辆增长至65.2万辆,插电混合动力汽车销量从约3000辆增长至12.5万辆。2017年国内新能源汽车销量规模已经达到了77.7万辆,其中新能源乘用车销量为57.8万辆,占全球比例接近50%。2017年国内动力电池产量约36Gwh,占全球比例超过60%,已...