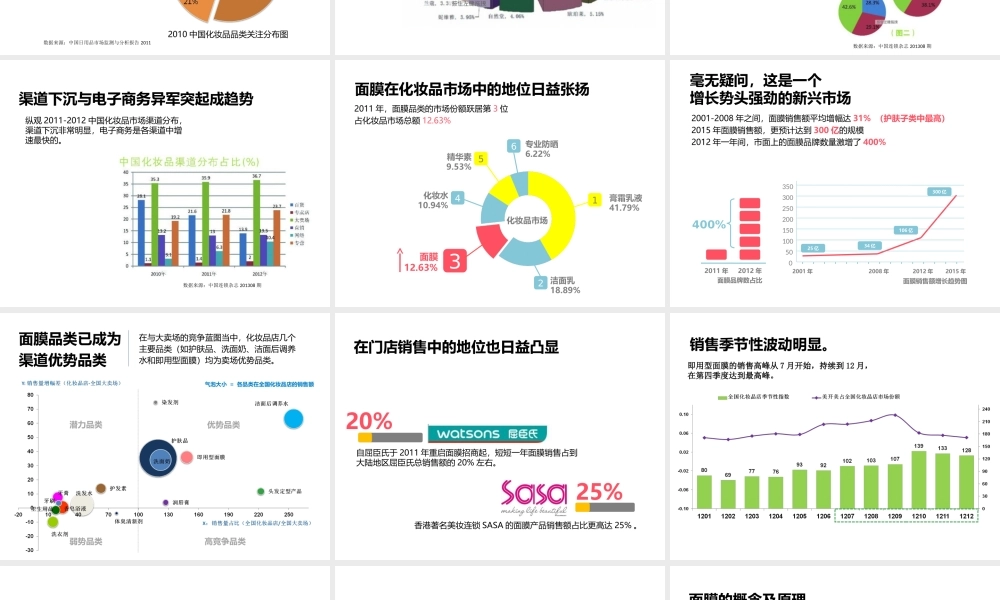

中国化妆品行业面膜品类市场分析报告ContentContent1、中国化妆品行业现状2、面膜品类的起源与发展3、面牌品类消费者分析4、面牌品类主力品牌分析5、面膜品牌的机会与挑战中国化妆品行业现状12001-2012年,中国化妆品零售规模增长了5倍,每年均保持两位数增长。中国化妆品市场规模巨大数据来源:CTR媒介与消费行为研究部2010.7数据来源:中国日用品市场监测与分析报告2011女性对护肤品的关注度远大于其他品类2010中国化妆品品类关注分布图女性对化妆品的使用观念有一个发展过程,通常是从护肤开始的,逐渐发展到使用彩妆和香水,香水是相对来说更为奢侈的化妆品。2010年,中国护肤品市场规模为642亿元,是化妆品最大的细分市场。欧莱雅、宝洁、雅诗兰黛和资生堂是在中国市场居领先地位的四大化妆品集团。欧美品牌仍占据中国市场领先地位国产护肤品牌日益成熟,更好的掌握国人的护肤需求,不断国际间技术交流与合作,使其专业服务日趋完善。其中自然堂、佰草集、相宜本草表现突出。国产品牌开始稳健崛起数据来源:中国连锁杂志201308期数据来源:中国连锁杂志201308期渠道下沉与电子商务异军突起成趋势纵观2011-2012中国化妆品市场渠道分布,渠道下沉非常明显,电子商务是各渠道中增速最快的。31面膜12.63%膏霜乳液41.79%洁面乳18.89%化妆水10.94%精华素9.53%专业防晒6.22%2456化妆品市场2011年,面膜品类的市场份额跃居第3位占化妆品市场总额12.63%面膜在化妆品市场中的地位日益张扬2001-2008年之间,面膜销售额平均增幅达31%(护肤子类中最高)2015年面膜销售额,更预计达到300亿的规模2012年一年间,市面上的面膜品牌数量激增了400%2011年2012年400%面膜品牌数占比3503002502001501005002001年2008年2012年2015年面膜销售额增长趋势图300亿106亿34亿25亿毫无疑问,这是一个增长势头强劲的新兴市场气泡大小=各品类在全国化妆品店的销售额优势品类潜力品类弱势品类高竞争品类在与大卖场的竞争蓝图当中,化妆品店几个主要品类(如护肤品、洗面奶、洁面后调养水和即用型面膜)均为卖场优势品类。面膜品类已成为渠道优势品类自屈臣氏于2011年重启面膜招商起,短短一年面膜销售占到大陆地区屈臣氏总销售额的20%左右。在门店销售中的地位也日益凸显20%香港著名美妆连锁SASA的面膜产品销售额占比更高达25%。25%即用型面膜的销售高峰从7月开始,持续到12月,在第四季度达到最高峰。销售季节性波动明显。预计2013年面膜品类在二三线市场日化专营店的零售额...