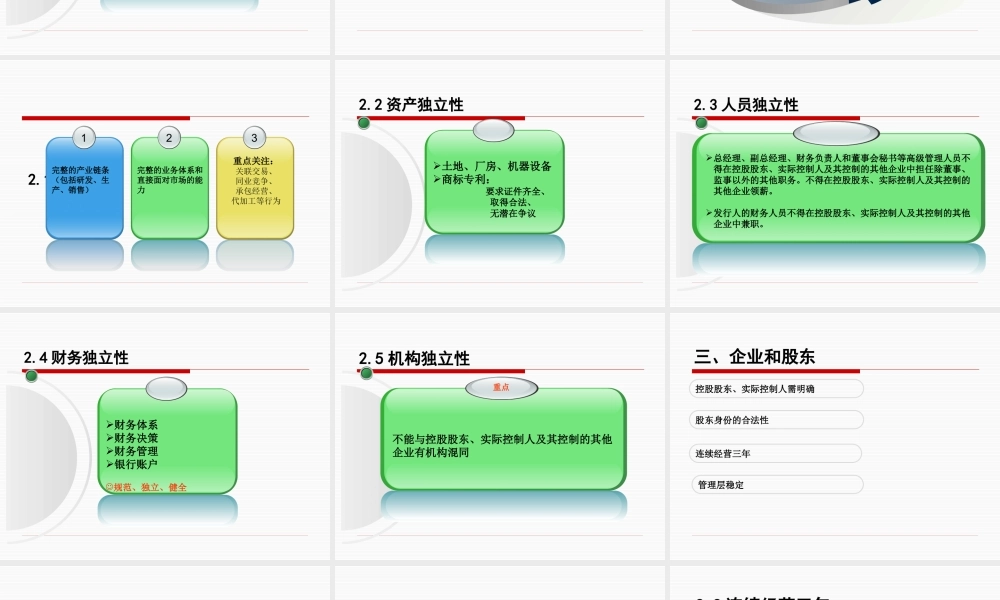

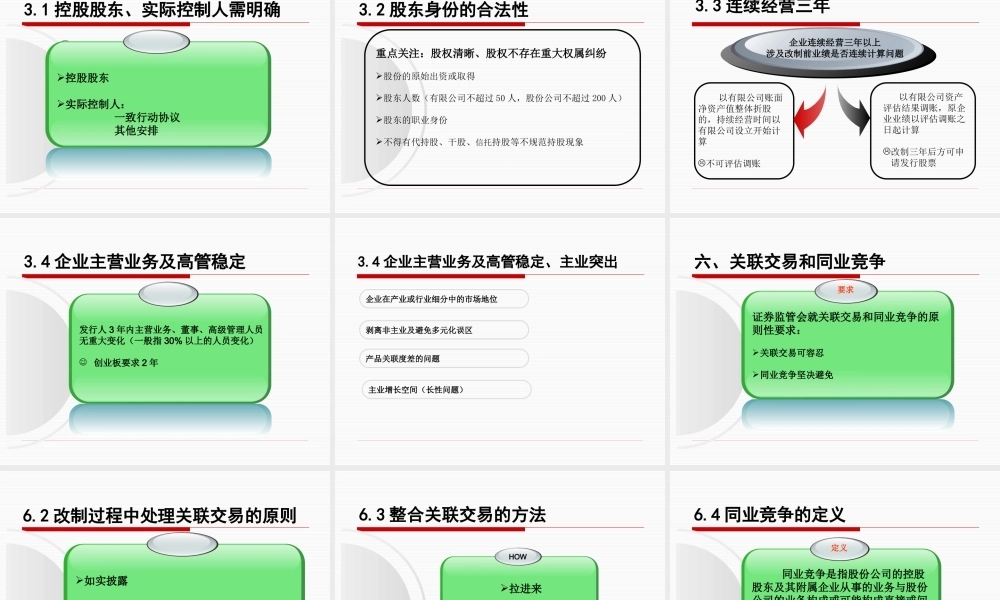

拟上市企业的股份制改造公司治理与IPO专题之目录总论1企业和股东3企业的业务5企业的主要财产7企业的独立性2企业的股本及演变4关联交易和同业竞争6重大债权债务和重大资产变化8董、监事会的规范运作及相关人员的任职资格9诉讼、仲裁、行政处罚及其它事项10一、总论有限责任公司改制为股份公司是企业上市发行的前提条件和基础工作。一、总论利:可以通过上市募集资金可以通过改制和发行上市,提高公司的知名度及品牌效应股份制公司是最具活力的企业组织形式带来股东的财富效应股份制改造的利与弊弊:股权稀释,控制权分散信息披露成本增加改制(规范)成本支出(包括中介机构费用)1.1股份制改造的依据:依据中国证监会《首发管理办法》中规定的企业首次公开发行与上市应具备的条件未来募集资金投向财务问题规范运作发行人的独立性(业务、资产、人员、财务、机构等)主体资格1.1股份制改造的关注要点:二、企业的独立性5机构独立1业务独立2资产独立4财务独立3人员独立2.1业务独立1完整的产业链条(包括研发、生产、销售)2完整的业务体系和直接面对市场的能力3重点关注:关联交易、同业竞争、承包经营、代加工等行为2.2资产独立性土地、厂房、机器设备商标专利:要求证件齐全、取得合法、无潜在争议2.3人员独立性总经理、副总经理、财务负责人和董事会秘书等高级管理人员不得在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他职务。不得在控股股东、实际控制人及其控制的其他企业领薪。发行人的财务人员不得在控股股东、实际控制人及其控制的其他企业中兼职。2.4财务独立性财务体系财务决策财务管理银行账户规范、独立、健全2.5机构独立性重点不能与控股股东、实际控制人及其控制的其他企业有机构混同三、企业和股东管理层稳定连续经营三年股东身份的合法性控股股东、实际控制人需明确3.1控股股东、实际控制人需明确控股股东实际控制人:一致行动协议其他安排3.2股东身份的合法性重点关注:股权清晰、股权不存在重大权属纠纷股份的原始出资或取得股东人数(有限公司不超过50人,股份公司不超过200人)股东的职业身份不得有代持股、干股、信托持股等不规范持股现象3.3连续经营三年以有限公司账面净资产值整体折股的,持续经营时间以有限公司设立开始计算不可评估调账企业连续经营三年以上涉及改制前业绩是否连续计算问题以有限公司资产评估结果调账,原企业业绩以评估...