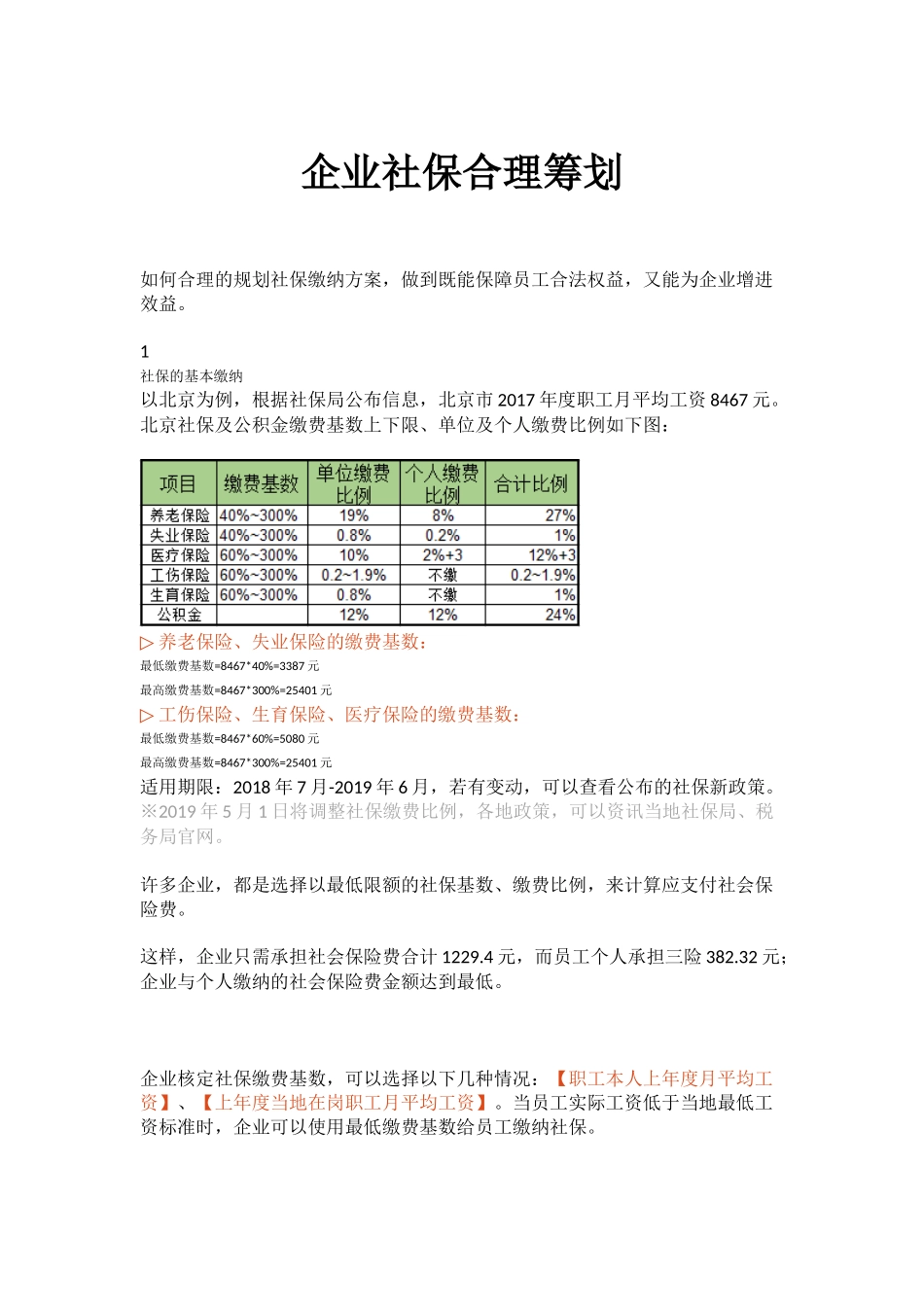

企业社保合理筹划如何合理的规划社保缴纳方案,做到既能保障员工合法权益,又能为企业增进效益。1社保的基本缴纳以北京为例,根据社保局公布信息,北京市2017年度职工月平均工资8467元。北京社保及公积金缴费基数上下限、单位及个人缴费比例如下图:▷养老保险、失业保险的缴费基数:最低缴费基数=8467*40%=3387元最高缴费基数=8467*300%=25401元▷工伤保险、生育保险、医疗保险的缴费基数:最低缴费基数=8467*60%=5080元最高缴费基数=8467*300%=25401元适用期限:2018年7月-2019年6月,若有变动,可以查看公布的社保新政策。2019※年5月1日将调整社保缴费比例,各地政策,可以资讯当地社保局、税务局官网。许多企业,都是选择以最低限额的社保基数、缴费比例,来计算应支付社会保险费。这样,企业只需承担社会保险费合计1229.4元,而员工个人承担三险382.32元;企业与个人缴纳的社会保险费金额达到最低。企业核定社保缴费基数,可以选择以下几种情况:【职工本人上年度月平均工资】、【上年度当地在岗职工月平均工资】。当员工实际工资低于当地最低工资标准时,企业可以使用最低缴费基数给员工缴纳社保。社保缴纳常用的缴费基数,一般以职工本人上年度工资收入总额的月平均数作为本年度社保缴费基数,其中:❶本单位新进人员:以职工本人起薪当月的足月工资收入作为缴费基数;❷普通职工缴费基数:以职工上年度全年工资的月平均值来确定缴费基数;员工最低社保基数=上年度当地在岗职工月平均工资*60%;员工最高社保基数=上年度当地在岗职工月平均工资*300%;2社保缴纳筹划方案一、新员工入职规划社保缴纳基数新员工入职后的起薪当月足月工资作为社保缴费基数,可以在签订合同可以将入职工资第一月工资适当调整,在入职一段时间后,后续使用其他合理方案将剩余部分工资奖励发放给员工。例如:新员工小王在5月1日入职,标准工资为8000元,签订劳动合同时,可约定入职5月工资6000元;6月后考核提升工资为8000元,并在6月将剩余部分工资以其他奖励性工资名目补足发放给新员工,6月合计发放10000元。新员工小王入职当年的社保基数,则为入职第一个月的足月工资6000为社保缴费基数。(具体金额可以由企业核定考量)二、老员工,可以拆分员工工资,降低社保缴费基数1、在不影响员工工资总额发放的情况下,可以将员工的工资拆分为不同明细,将部分金额计入不纳入社保基数的工资明细中。例如:某企业,内部高级技工人员李某,月薪12000元,年终奖100000元,...