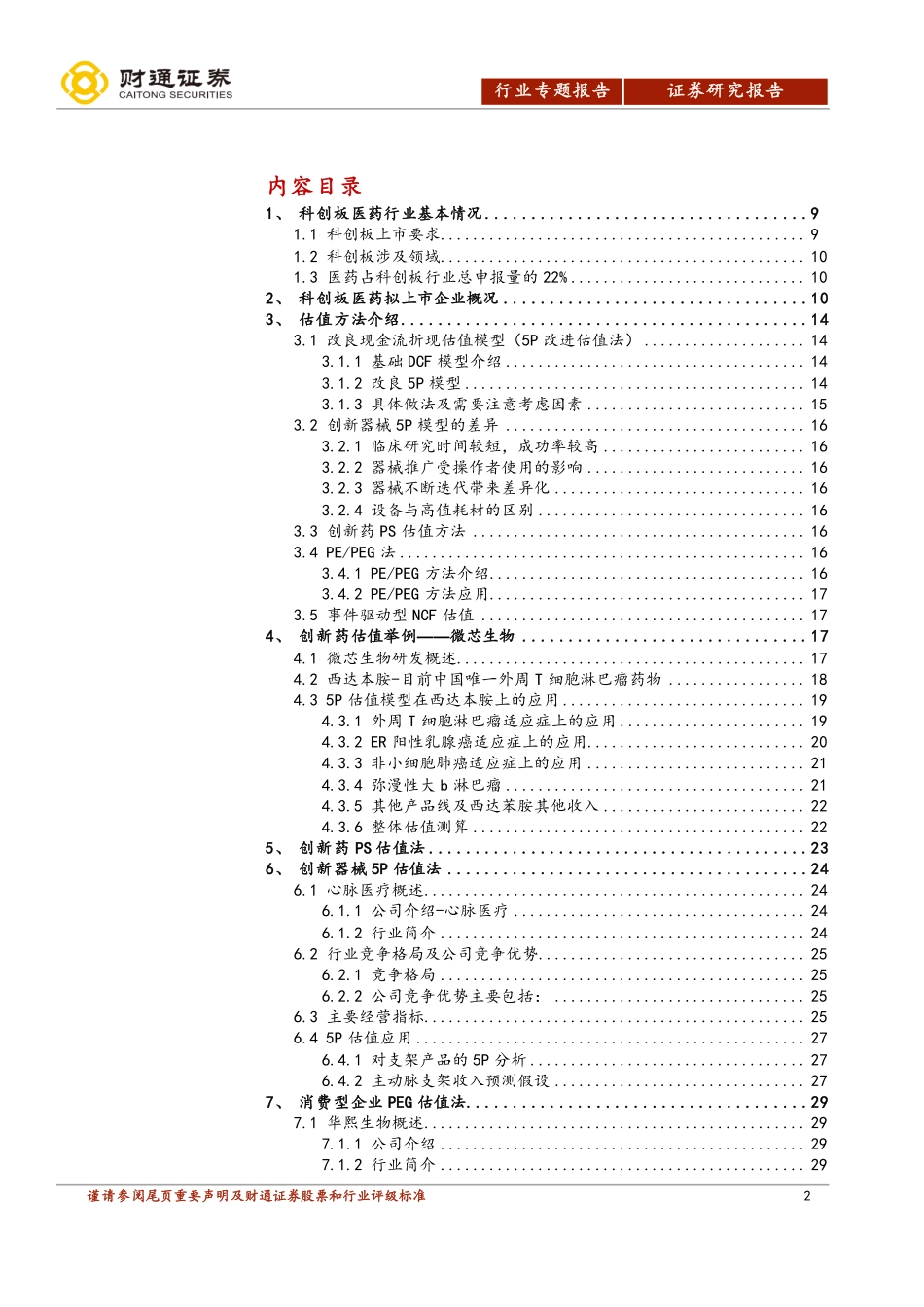

最近一年行业指数走势-43%-34%-26%-17%-9%0%9%17%2018-062018-102019-02医药生物上证指数深证成指行业专题报告投资评级:中性(维持)表1:重点公司投资评级代码公司总市值(亿元)收盘价(06.14)EPS(元)PE投资评级2018E2019E2020E2018E2019E2020E002773康弘药业302.3434.531.171.532.0029.5122.5717.27买入002007华兰生物390.9941.801.131.531.7836.9927.3223.48买入002675东诚药业89.7711.190.350.490.6331.9722.8417.76买入300760迈瑞医疗1,847.85152.002.783.404.0254.6844.7137.81买入300595欧普康视150.9337.370.961.381.9438.9327.0819.26买入2019年06月15日科创板医药行业估值方法医药生物投资要点:医药占科创板行业总申报量的22%生物医药是科创板六大行业之一,主要包括生物制品、高端化学药、高端医疗设备与器械及相关技术服务等。科创板拟上市医药公司截止目前24家。药企有7家,分为三小类,创新药包括微芯生物、复旦张江,普通化药1家,生物制品4家。器械类最多有14家,细分为三小类,IVD包括热景生物等四家,高值耗材方面包括心脉医疗、华熙生物科技等五家,设备方面包括贝斯达、海尔生物、安翰科技、南微医学、祥生医疗。创新服务(含cmo)有美迪西、诺康达、泰坦科技等。创新药创新器械更适合改良DCF模型(5P)改良DCF模型(5P)存在分阶段的特点,比较适用于目前还没有收入的创新药或者创新高值耗材。由于该模型关键在于新药成功率(Possibility)、患者池(Patient)、渗透率(Penetration)、定价(Price)、专利(Patents)的判断而得名。创新器械耗材也类似,有细微差别,比如推广较慢专利断崖不明显,获批更容易等。在创新药估值的基础上,还有一种简化的创新药估值方法(PS法),根据峰值的销售收入来评估,创新药市值一般经验数据是销售峰值的3倍。本文以微芯生物、心脉医疗为例进行了说明。相对估值法PE/PEG适合稳健成长型企业PE/PEG方法主要适用于有利润的公司,对于医药公司特别是科创板公司而言,由于成长性较好,PEG方法使用较多。比如市场空间广阔的美容耗材,偏消费属性,具备长期的稳健的成长性。其次是医疗创新服务领域,行业保持稳健增长,成长性强。再次是一般的化药和生物药,往往也有比较强的成长性。本文以华熙生物为例做了说明。事件驱动型NCF估值适用波动较大的公司CRO、CMO和疫苗领域,由于订单和事件驱动较为明显,因此需要用NCF绝对估值的方法进行估值。结合风险资本、政策、订单爆发情况以及...