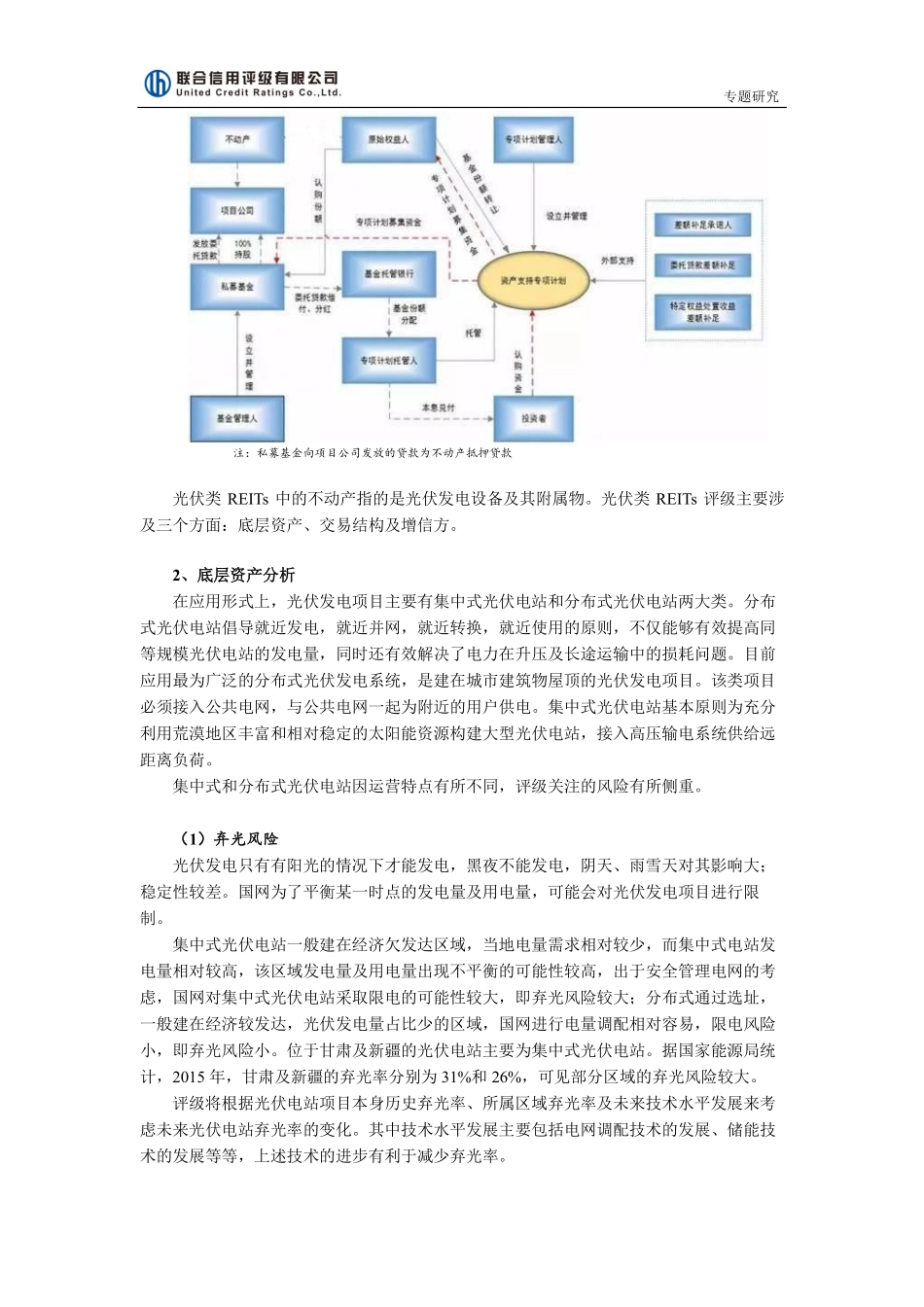

专题研究关于光伏发电类REITs评级的一些思考作者:联合评级结构融资部高鑫磊引言:近年来,商业地产类REITs发行单数逐年递增,为房地产企业开辟了一条新的融资渠道,也吸引了不少光伏企业和券商等中介机构的目光。一方面,光伏电站一般通过项目公司的形式拥有,便于股权的转移。另一方面,光伏电站建设前期的资金多来源于融资租赁、信托和自有资金,建设完成后,光伏企业需置换融资租赁、信托等高成本的资金,融资需求较高。券商等中介机构试图参照商业地产类REITs的形式为光伏企业提供融资方案。笔者以评级视角,从底层资产、交易结构及增信方三个方面,探讨光伏发电类REITs面临的难点及解决途径。1、光伏类REITs产品基本构建模式目前市场尚无成功的光伏类REITs案例,以交易所商业地产类REITs而言:类REITs以资产支持专项计划(以下简称“专项计划”)为载体,该专项计划由计划管理人(一般为券商资管)发行资产支持证券募集资金,用于向原始权益人购买REITs基金份额。REITs持有不动产(以下简称“底层资产”)所属公司(即下图的项目公司)全部股权并向该公司发放物业抵押信托贷款或股东贷款,抵押物为底层资产。项目公司除底层资产外不持有其他资产,除专项计划相关债务外亦不持有其他有息债务。募集资金实际用于向项目公司的原股东(以下称为融资方)支付股权对价和替换原有负债。通常情况下,资产支持证券分为优先级资产支持证券和次级资产支持证券,优先级资产支持证券面向合格投资者发行,次级资产支持证券持有者通常为融资方。且类REITs一般有融资方或其关联方提供差额补足、担保或业绩补偿(限定物业收益最低值),以便保证优先级资产支持证券的偿付。优先级资产支持证券为固定收益、固定期限产品,次级资产支持证券持有者享有超额收益,因此对于优先级资产支持证券持有人,类REITs产品为固定收益债券。光伏类REITs产品可参考商业地产类REITs的结构设置,但因底层资产属性不同,有较大的风险特征差异,进而也会影响到交易结构细节选择,本文会在下文展开论述。类REITs典型交易结构如下:图1类REITs典型交易结构专题研究注:私募基金向项目公司发放的贷款为不动产抵押贷款光伏类REITs中的不动产指的是光伏发电设备及其附属物。光伏类REITs评级主要涉及三个方面:底层资产、交易结构及增信方。2、底层资产分析在应用形式上,光伏发电项目主要有集中式光伏电站和分布式光伏电站两大类。分布式光伏电站倡导就近发电,就近并网,就近转换,就近...