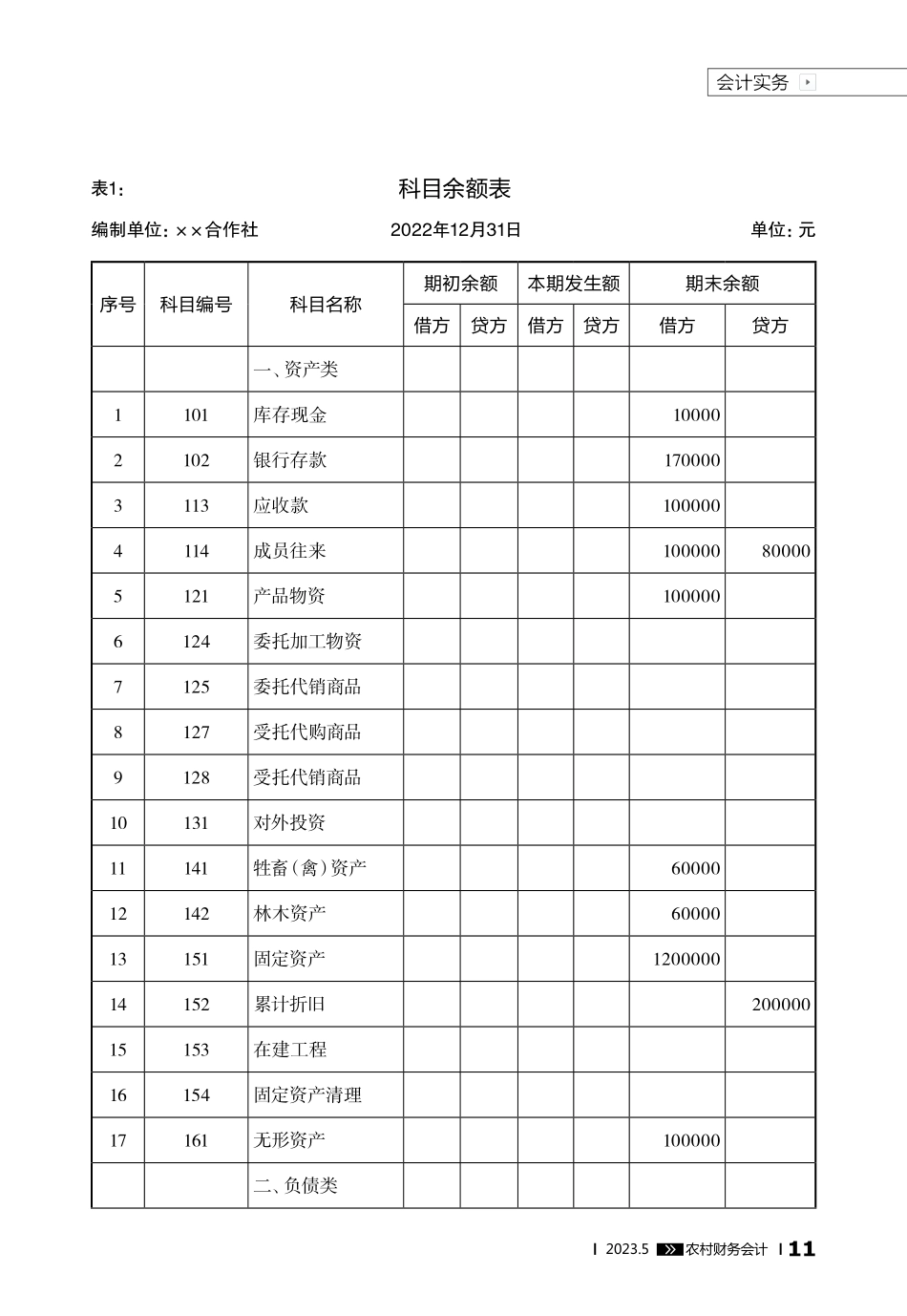

会计实务92023.5农村财务会计新修订的《农民专业合作社会计制度》已于2023年1月1日起施行,为确保新旧会计制度顺利过渡,财政部发布了《农民专业合作社新旧会计制度有关衔接问题的处理规定》,对新旧制度衔接、会计科目余额结转、未入账事项补登、新账有关会计科目余额分析调整、财务报表新旧衔接等方面作了规定。笔者就新旧会计制度中原账科目余额转入新账会计科目,特别是对会计科目设置有变化的相关内容进行一些探讨,以期能够为广大合作社财务人员按新会计制度的要求建立新账、结转账目给予一些帮助。新旧会计制度会计科目设置的变化在新会计制度下,资产类科目设置了“消耗性生物资产”“生产性新会计制度下农民合作社如何建立新账□刘凤生徐蕴3.假如在××养殖合作社寄养期间,2头生猪因病死亡,村集体经济组织只支付给××养殖合作社寄养成本费,不支付技术服务费。2头病死生猪重110公斤,寄养前该2头生猪重38公斤,村集体应支付给2头病死生猪养殖成本1008元。借:经营支出1008贷:银行存款1008CK(作者单位:四川省射洪市农业农村局)10农村财务会计2023.5会计实务〉生物资产”“生产性生物资产累计折旧”“公益性生物资产”“累计摊销”“长期待摊费用”“待处理财产损溢”等会计科目。负债类科目设置了“应付款”“应付劳务费”“应交税金”“应付利息”等会计科目。损益类科目设置了“税金及附加”“财务费用”“所得税费用”等会计科目。新会计制度下,用“消耗性生物资产”“生产性生物资产”“公益性生物资产”替代原制度的“牲畜(禽)资产”和“林木资产”,增加了“累计摊销”作为“无形资产”的备抵科目,用“应付款”“应付劳务费”“应交税金”“应付利息”等科目替代原制度的“应付款”科目,使得会计核算更清楚明晰。新旧账目分析及结转根据《农民专业合作社新旧会计制度有关衔接问题的处理规定》,合作社应当做好新旧会计制度衔接相关工作。根据规定要求,以某合作社为例,具体讲解设立新账和科目余额结转的方法步骤。(一)根据原账编制2022年12月31日的科目余额表1。(二)按照新会计制度设立2023年1月1日的新账。根据新会计制度要求,按照新会计科目设置会计账簿。(三)按照规定要求,登记新账的科目余额。登记新账的科目余额,包括将原账科目余额转入新账会计科目,将未入账事项登记新账科目,对相关新账科目余额进行调整等。新账科目与原账科目一致的,其核算内容与原账的相应科目的核算内容基本相同,转账时,合作社...