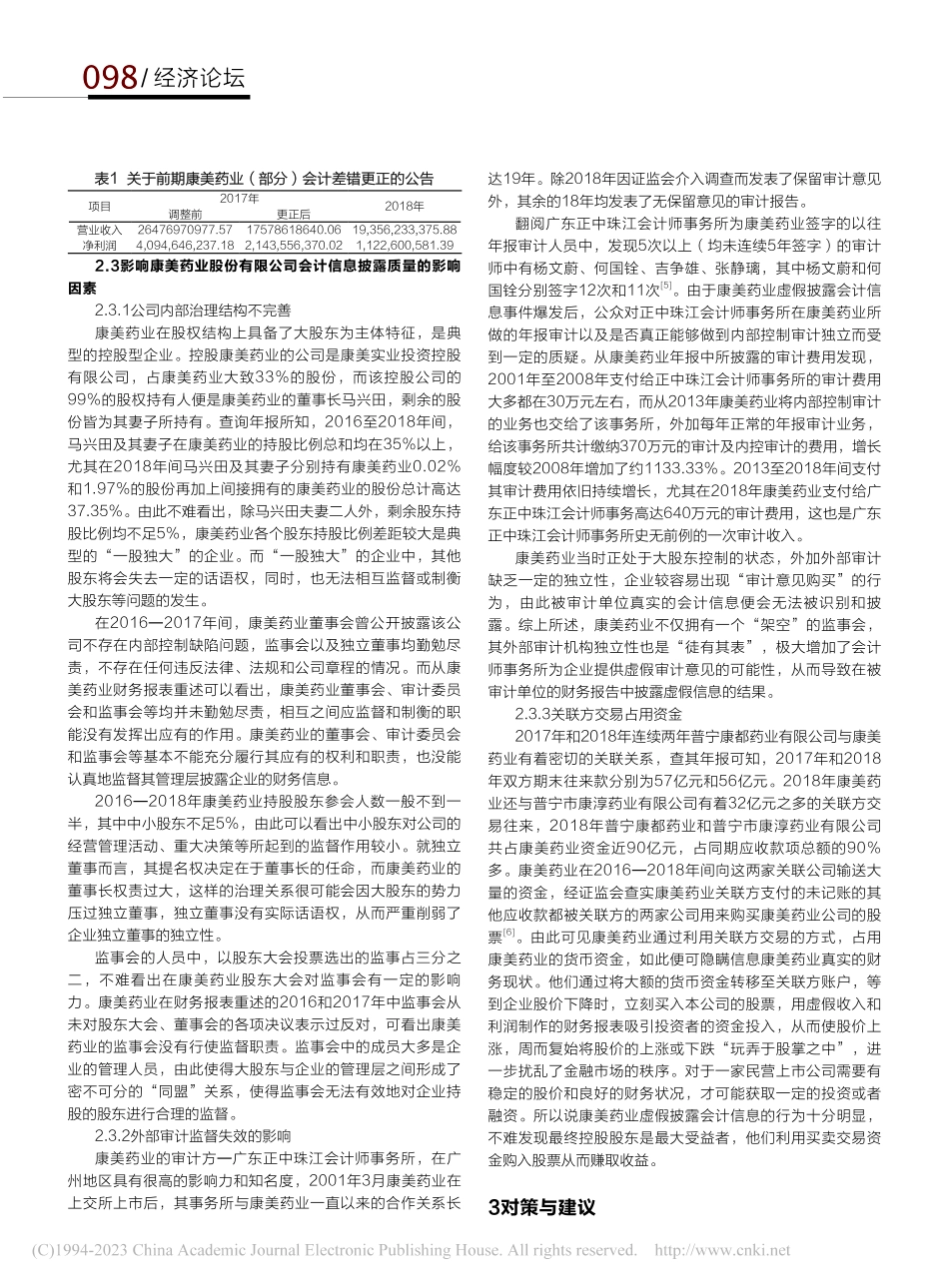

097经济论坛康美药业股份有限公司会计信息披露质量问题分析文/高雪婷近年来,随着证券市场的不断发展,我国会计信息披露质量问题受到越来越多的关注。由于利益相关者对会计信息具有不同程度的需求,不同类别利益相关者对同一报表所能提供的内容可能会有不同需求,因此,加强信息披露问题成为我国上市公司治理中一个非常重要且亟须解决的问题。而影响会计信息披露质量的因素不是单一的,是由多种因素共同作用的结果。本文将围绕会计信息披露质量的影响因素展开对康美药业虚假披露会计信息的案件过程进行分析,并结合当下康美药业面临的问题,避免其他企业重蹈覆辙,提出相应建议。1引言近年来,会计信息的质量问题在我国资本市场和上市公司之间成为无法躲避的重大问题,我国最典型的案例便是康美药业会计信息虚假披露一案。2019年8月,昔日医药板块的“白马股”经中国证监会核实其虚假地进行会计信息披露和企业财务造假等问题。本文案例中首先介绍了康美药业虚假披露会计信息的案件过程,并对虚假披露会计信息的前因后果进行整理。在面临上市公司之间的巨大竞争压力下,康美药业内部治理结构不完善,外部控制失效以及管理者“一人独大”的现象明显存在弊端,从而造成了康美药业的问题发生。最后,结合当下的实际情况以及康美药业案例的研究结果,提出优化内部治理结构、加强外部监督机制等建议。2案例研究2.1公司简介及案件梳理康美药业股份有限公司(以下简称“康美药业”)于1997年6月由民营制药企业家马兴田创立,2001年3月,该公司在上海证券交易所上市。专业从事中药饮片、中药材贸易、药品生产销售、保健品及保健食品、中药材市场经营、医药电商和医疗服务等业务,集中药品研发、生产和营销的现代化医药企业和国家高新技术产业,2013年首次进入中国企业500强,2015年进入世界2000强的榜单。然而2018年12月中国证监会对康美药业股份有限公司因涉嫌违法违规披露财务信息等问题进行了立案调查。2019年4月30日,康美药业发布关于前期会计差错更正的公告,公告了多项会计差错,其中最为严重的是造成年报多计299亿元之多的货币资金;次日,因会计差错的公布进而造成了康美药业股价跌停。2019年5月17日,证监会通报康美药业财务报告造假,涉嫌虚假披露会计信息等,并于5月21日主动戴帽变为“ST康美”。同年8月16日证监会对康美药业等作出处罚及负责人禁入市场告知。ST康美被证监会责令改正,给予警告及60万元的罚款;对马兴田、许冬瑾给予警告,分别...