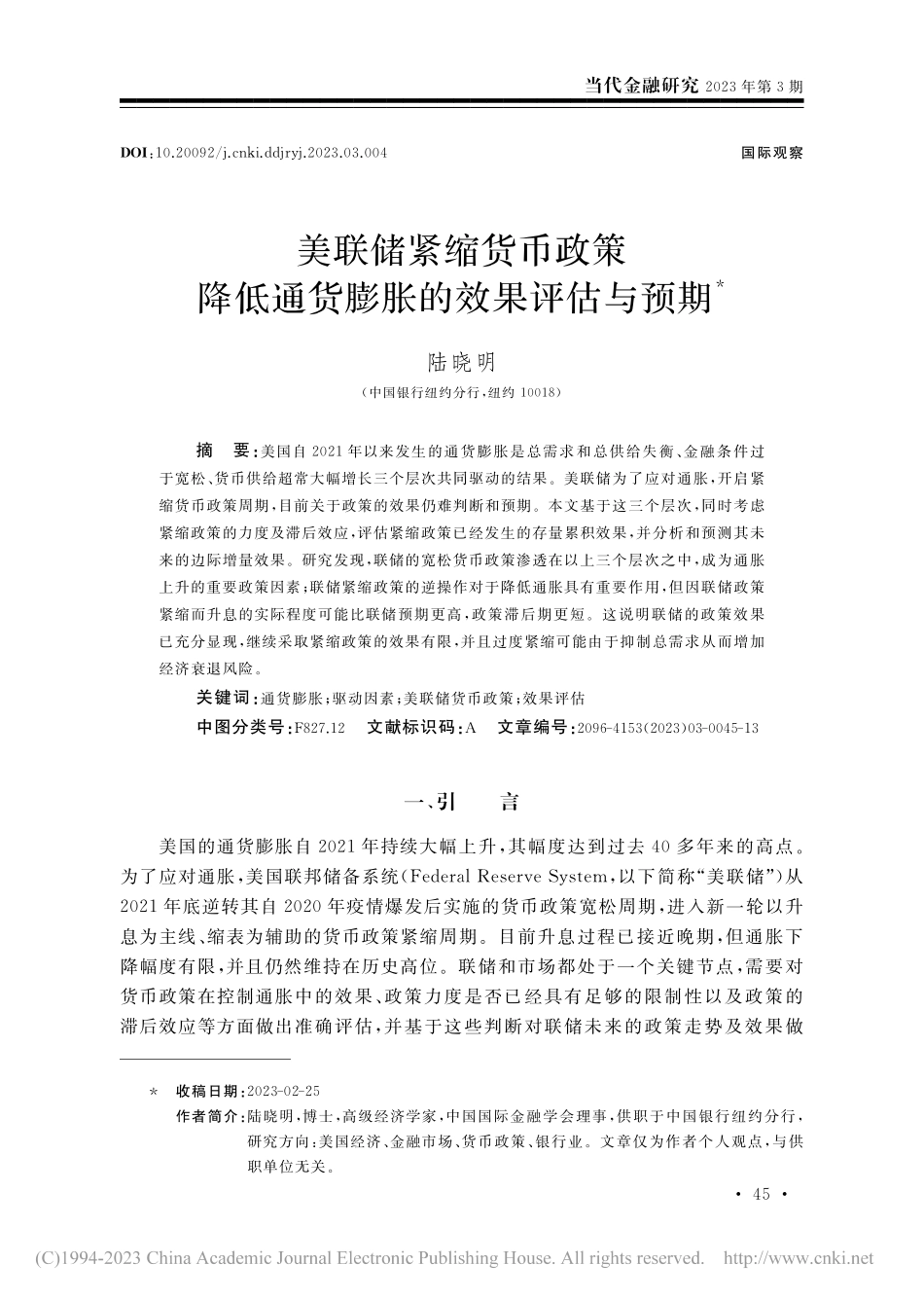

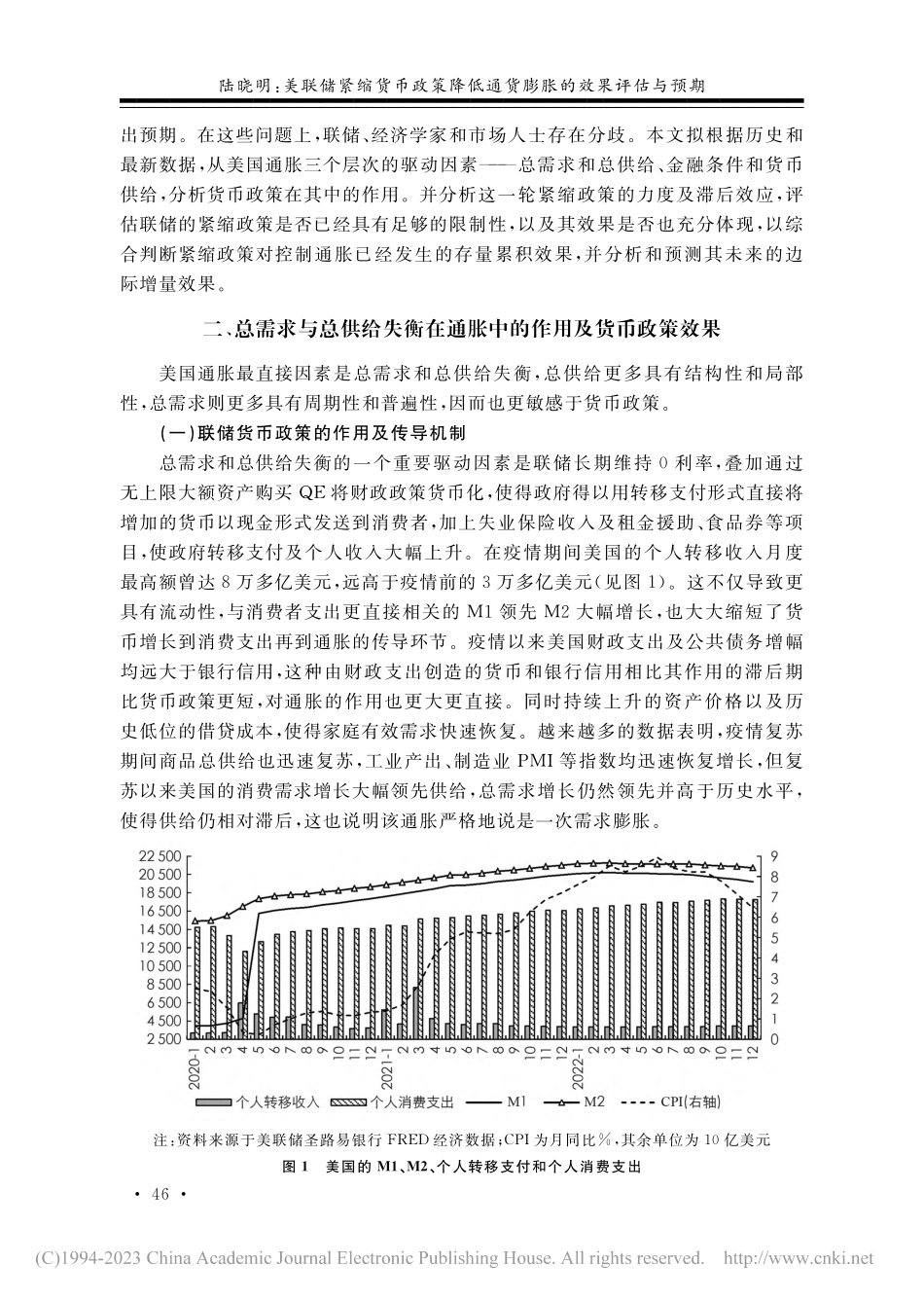

DOI:10.20092/j.cnki.ddjryj.2023.03.004国际观察美联储紧缩货币政策降低通货膨胀的效果评估与预期*陆晓明(中国银行纽约分行,纽约10018)摘要:美国自2021年以来发生的通货膨胀是总需求和总供给失衡、金融条件过于宽松、货币供给超常大幅增长三个层次共同驱动的结果。美联储为了应对通胀,开启紧缩货币政策周期,目前关于政策的效果仍难判断和预期。本文基于这三个层次,同时考虑紧缩政策的力度及滞后效应,评估紧缩政策已经发生的存量累积效果,并分析和预测其未来的边际增量效果。研究发现,联储的宽松货币政策渗透在以上三个层次之中,成为通胀上升的重要政策因素;联储紧缩政策的逆操作对于降低通胀具有重要作用,但因联储政策紧缩而升息的实际程度可能比联储预期更高,政策滞后期更短。这说明联储的政策效果已充分显现,继续采取紧缩政策的效果有限,并且过度紧缩可能由于抑制总需求从而增加经济衰退风险。关键词:通货膨胀;驱动因素;美联储货币政策;效果评估中图分类号:F827.12文献标识码:A文章编号:2096-4153(2023)03-0045-13一、引言美国的通货膨胀自2021年持续大幅上升,其幅度达到过去40多年来的高点。为了应对通胀,美国联邦储备系统(FederalReserveSystem,以下简称“美联储”)从2021年底逆转其自2020年疫情爆发后实施的货币政策宽松周期,进入新一轮以升息为主线、缩表为辅助的货币政策紧缩周期。目前升息过程已接近晚期,但通胀下降幅度有限,并且仍然维持在历史高位。联储和市场都处于一个关键节点,需要对货币政策在控制通胀中的效果、政策力度是否已经具有足够的限制性以及政策的滞后效应等方面做出准确评估,并基于这些判断对联储未来的政策走势及效果做·54·当代金融研究2023年第3期■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■*收稿日期:2023-02-25作者简介:陆晓明,博士,高级经济学家,中国国际金融学会理事,供职于中国银行纽约分行,研究方向:美国经济、金融市场、货币政策、银行业。文章仅为作者个人观点,与供职单位无关。出预期。在这些问题上,联储、经济学家和市场人士存在分歧。本文拟根据历史和最新数据,从美国通胀三个层次的驱动因素———总需求和总供给、金融条件和货币供给,分析货币政策在其中的作用。并分...