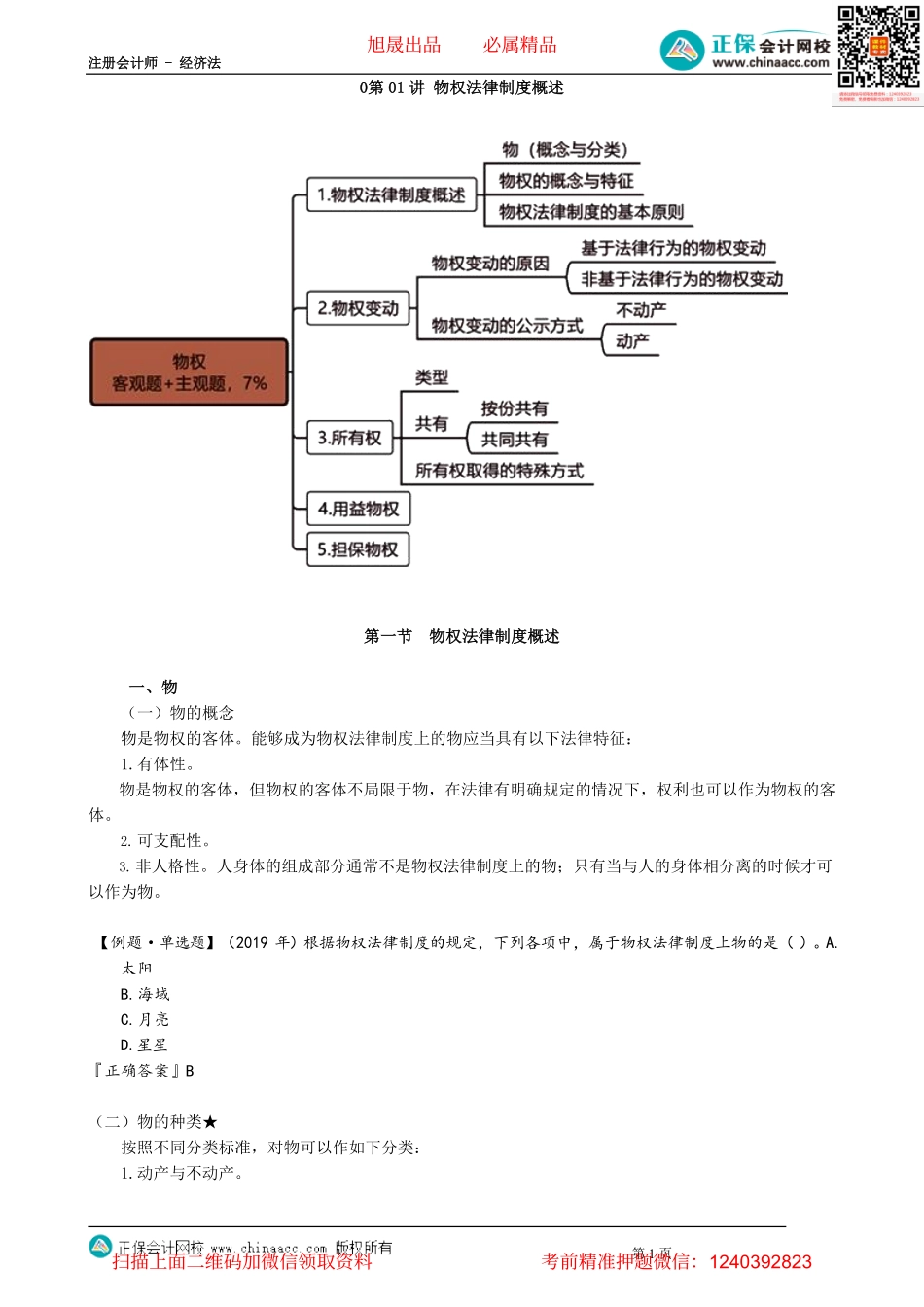

注册会计师-经济法第1页0第01讲物权法律制度概述第一节物权法律制度概述一、物(一)物的概念物是物权的客体。能够成为物权法律制度上的物应当具有以下法律特征:1.有体性。物是物权的客体,但物权的客体不局限于物,在法律有明确规定的情况下,权利也可以作为物权的客体。2.可支配性。3.非人格性。人身体的组成部分通常不是物权法律制度上的物;只有当与人的身体相分离的时候才可以作为物。【例题·单选题】(2019年)根据物权法律制度的规定,下列各项中,属于物权法律制度上物的是()。A.太阳B.海域C.月亮D.星星『正确答案』B(二)物的种类★按照不同分类标准,对物可以作如下分类:1.动产与不动产。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-经济法第2页分类标准:根据能否移动,以及移动是否损害物的价值进行的分类。区分意义:(1)物权变动的法定要件不同。(2)诉讼管辖不同。不动产发生的纠纷适用专属管辖,即由不动产所在地的人民法院管辖。而因动产发的纠纷,诉讼管辖的确定较为灵活。2.种类物(可替代物)与特定物(不可替代物)分类标准:根据是否可替代对物进行的划分。(1)特定物(不可替代物)是指具有独立特征或被权利人指定而不能以他物替代的物。(2)种类物(可替代物)是指没有具体指定的物(在交易上依数量、容量或重量而确定)。区分意义:意外灭失时的法律后果不同:特定物在交付前意外灭失的,权利人只能请求赔偿损失。种类物在交付前意外灭失,义务人仍应交付同种类物。3.主物与从物。分类标准:根据物和物之间是否有从属关系对物进行的分类。(1)在两个物的关系中,能够独立存在并发挥主要效用的是主物。(2)处于附属地位、发挥辅助效用的是从物。区分意义:在法律没有规定或当事人没有明确约定的情况下,从物的权利归属与主物是一致的。4.原物与孳息。(1)原物是指依其自然属性或法律规定能够产生出新物的物。(2)孳息是由原物派生而来的,包括天然孳息和法定孳息。【注意】孳息必须独立为一物,不能是原物的组成部分,孳息必须与原物分离。天然孳息,由所有权人取得;既有所有权人又有用益物权人的,由用益物权人取得。当事人另有约定的,按照约定。法定孳息,当事人有约定的,按照约定取得;没有约定或者约定不明确的,按照交易习惯取得。【注意】在买卖合同中,标的物在交付之前产生的孳息归出卖人所有,交付之后产生的孳息归买受人所有。5.流通物、限制流通物...