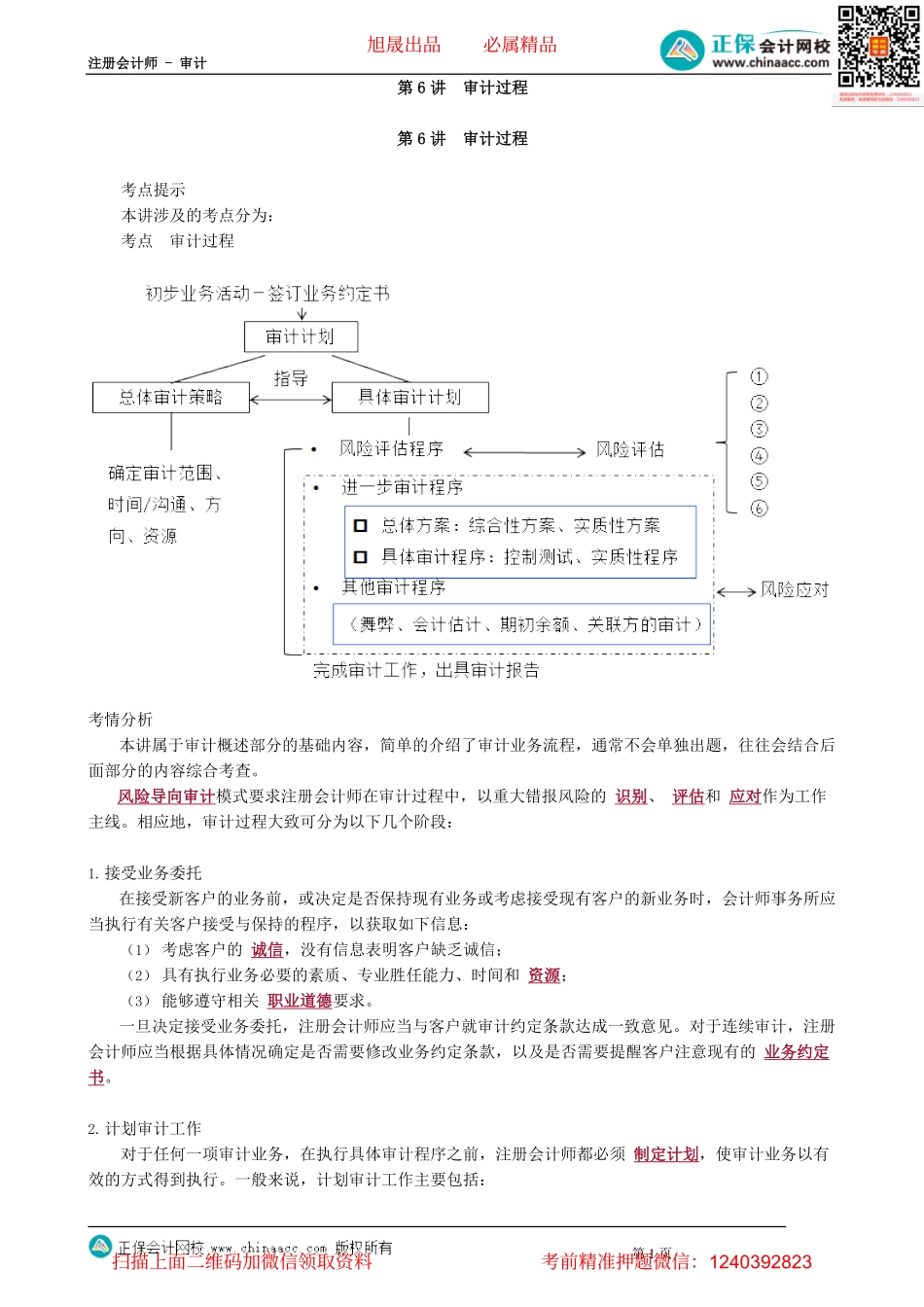

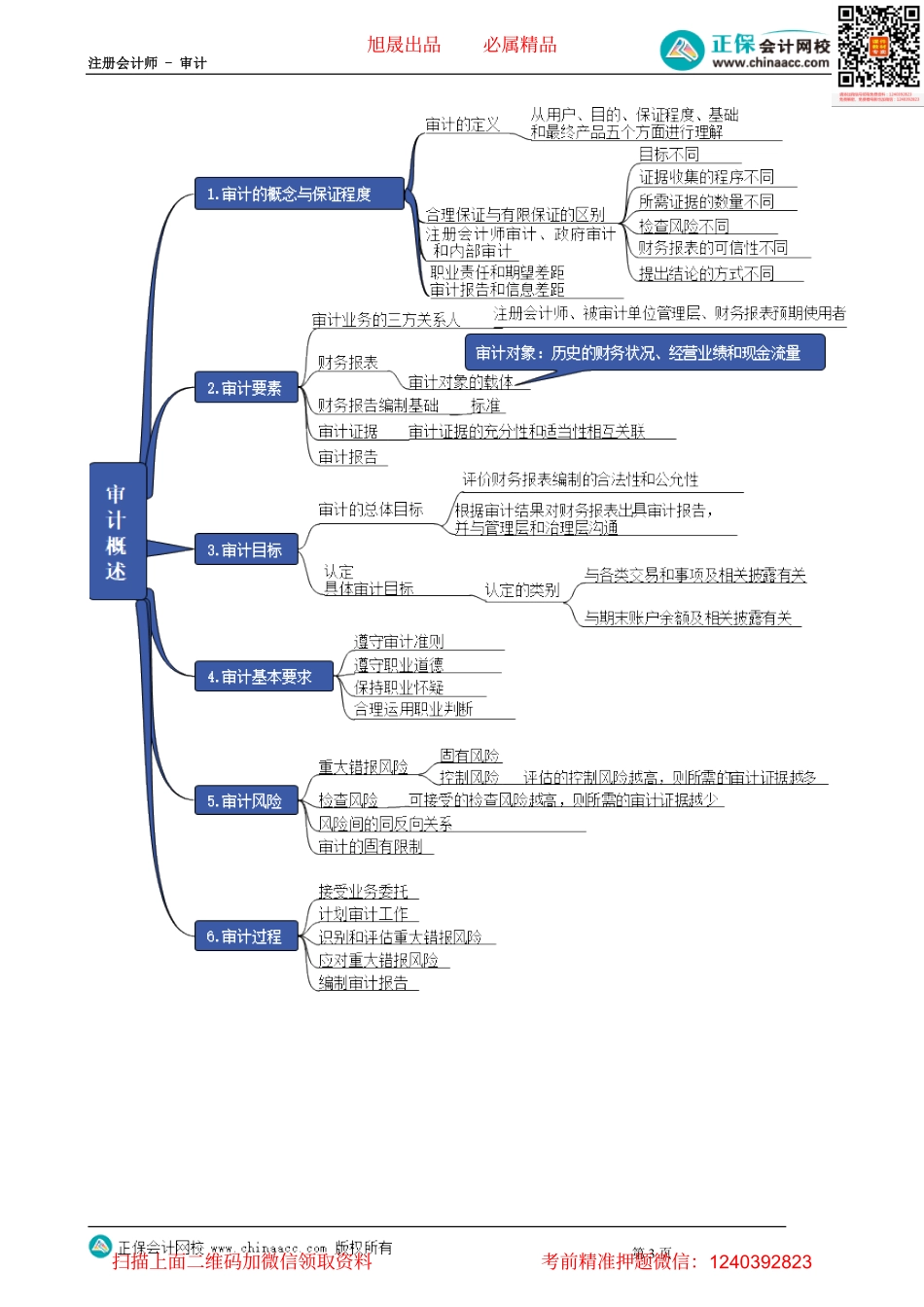

注册会计师-审计第1页第6讲审计过程第6讲审计过程考点提示本讲涉及的考点分为:考点审计过程考情分析本讲属于审计概述部分的基础内容,简单的介绍了审计业务流程,通常不会单独出题,往往会结合后面部分的内容综合考查。风险导向审计模式要求注册会计师在审计过程中,以重大错报风险的识别、评估和应对作为工作主线。相应地,审计过程大致可分为以下几个阶段:1.接受业务委托在接受新客户的业务前,或决定是否保持现有业务或考虑接受现有客户的新业务时,会计师事务所应当执行有关客户接受与保持的程序,以获取如下信息:(1)考虑客户的诚信,没有信息表明客户缺乏诚信;(2)具有执行业务必要的素质、专业胜任能力、时间和资源;(3)能够遵守相关职业道德要求。一旦决定接受业务委托,注册会计师应当与客户就审计约定条款达成一致意见。对于连续审计,注册会计师应当根据具体情况确定是否需要修改业务约定条款,以及是否需要提醒客户注意现有的业务约定书。2.计划审计工作对于任何一项审计业务,在执行具体审计程序之前,注册会计师都必须制定计划,使审计业务以有效的方式得到执行。一般来说,计划审计工作主要包括:旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(1)在本期审计业务开始时开展的初步业务活动;(2)制定总体审计策略;(确定重要性水平、重点领域及资源配置)(3)制定具体审计计划【风险评估程序、进一步审计程序(控制测试程序、实质性程序)、其他审计程序】。3.评估重大错报风险注册会计师必须实施风险评估程序,以此作为评估财务报表层次和认定层次重大错报风险的基础。风险评估程序是必要程序,了解被审计单位及其环境为注册会计师在许多关键环节作出职业判断提供了重要基础。一般来说,实施风险评估程序的主要工作包括:(1)了解被审计单位及其环境;(2)识别和评估财务报表层次以及各类交易、账户余额和披露认定层次的重大错报风险,包括确定需要特别考虑的重大错报风险(即特别风险)以及仅通过实施实质性程序无法应对的重大错报风险等。4.应对重大错报风险注册会计师在评估财务报表重大错报风险后,应当运用职业判断,针对评估的财务报表层次重大错报风险确定总体应对措施,并针对评估的认定层次重大错报风险设计和实施进一步审计程序,以将审计风险降至可接受的低水平。5.编制审计报告注册会计师在完成进一步审计程序后,还应当按照有关审计准则的规定做好审...