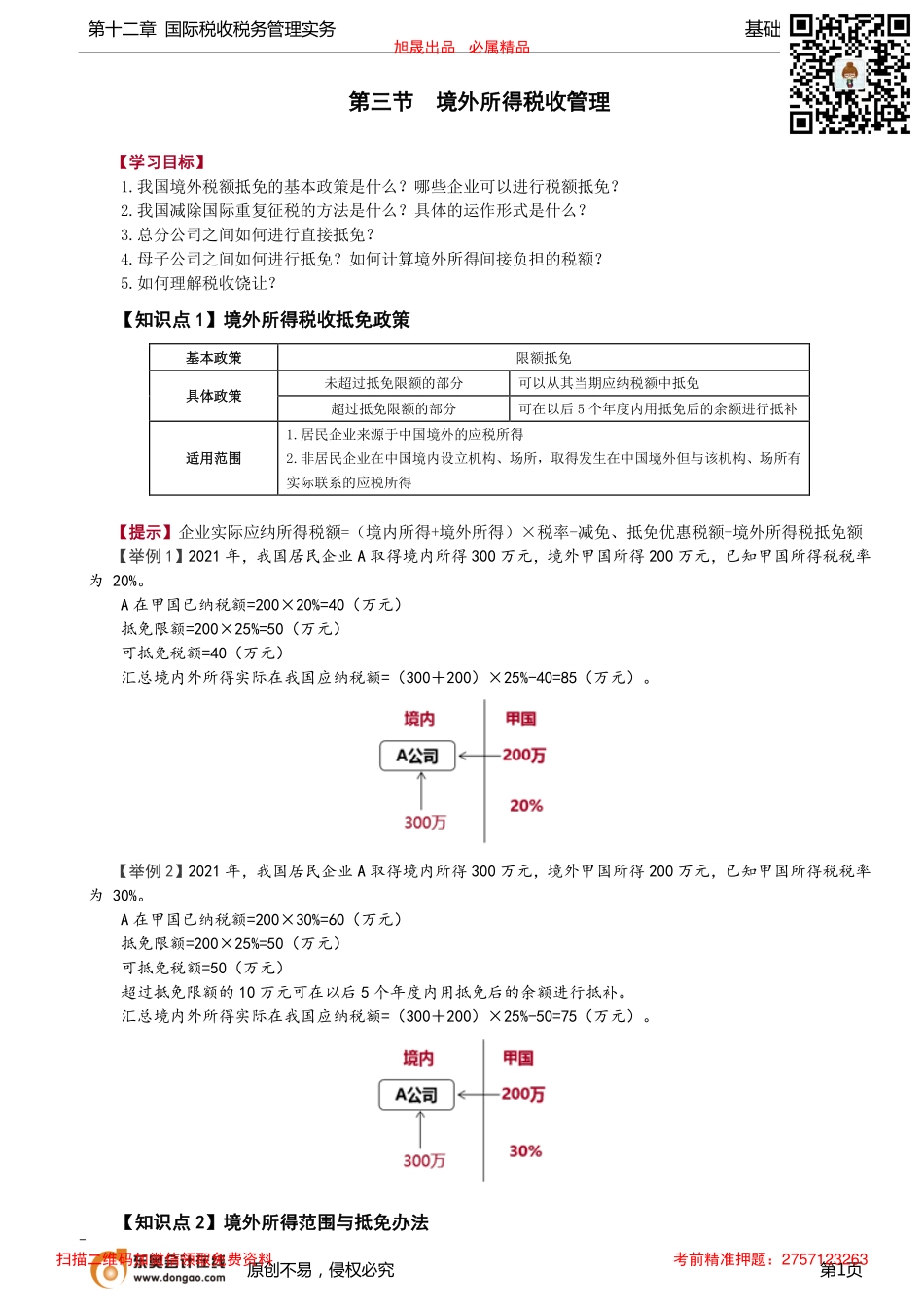

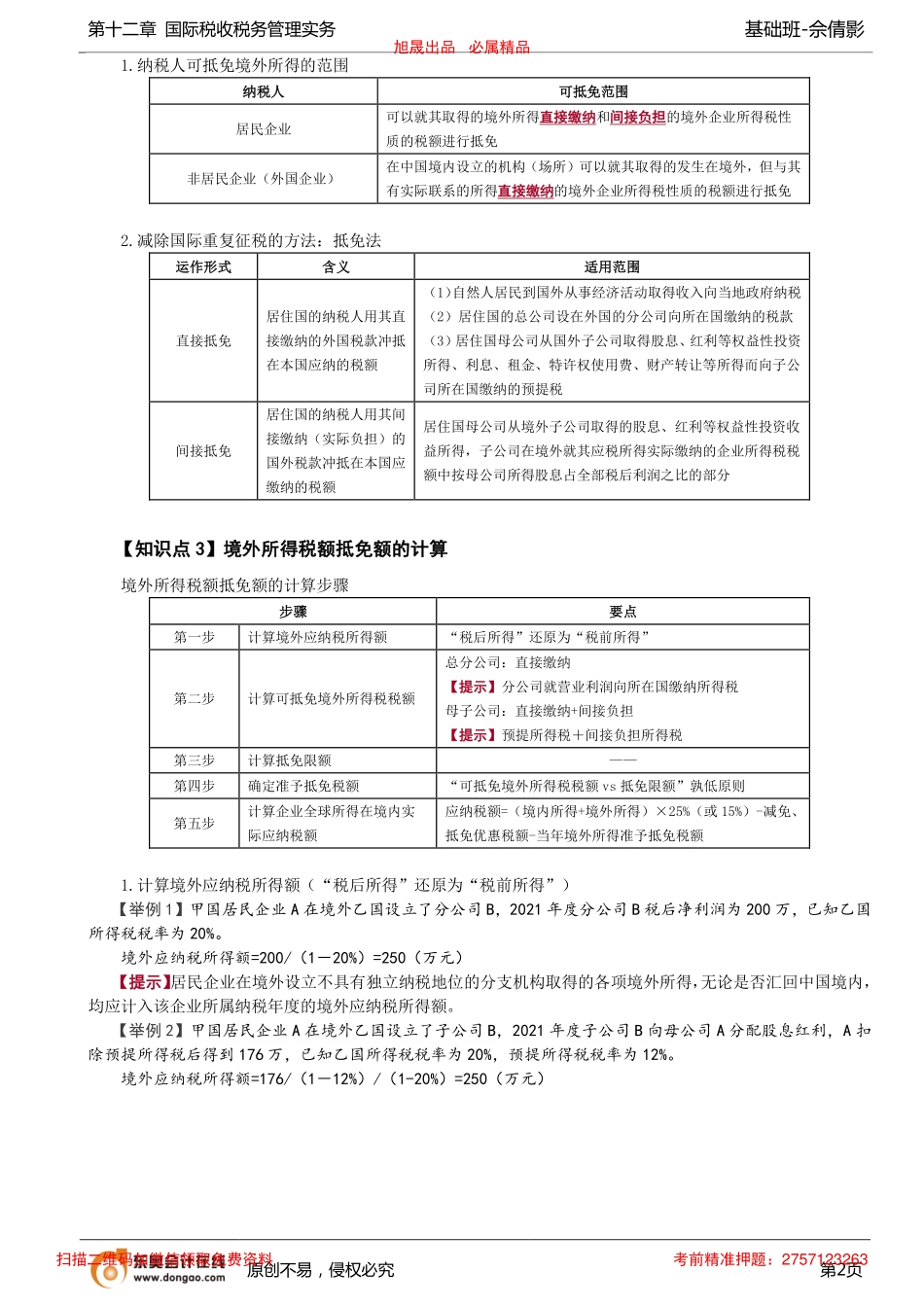

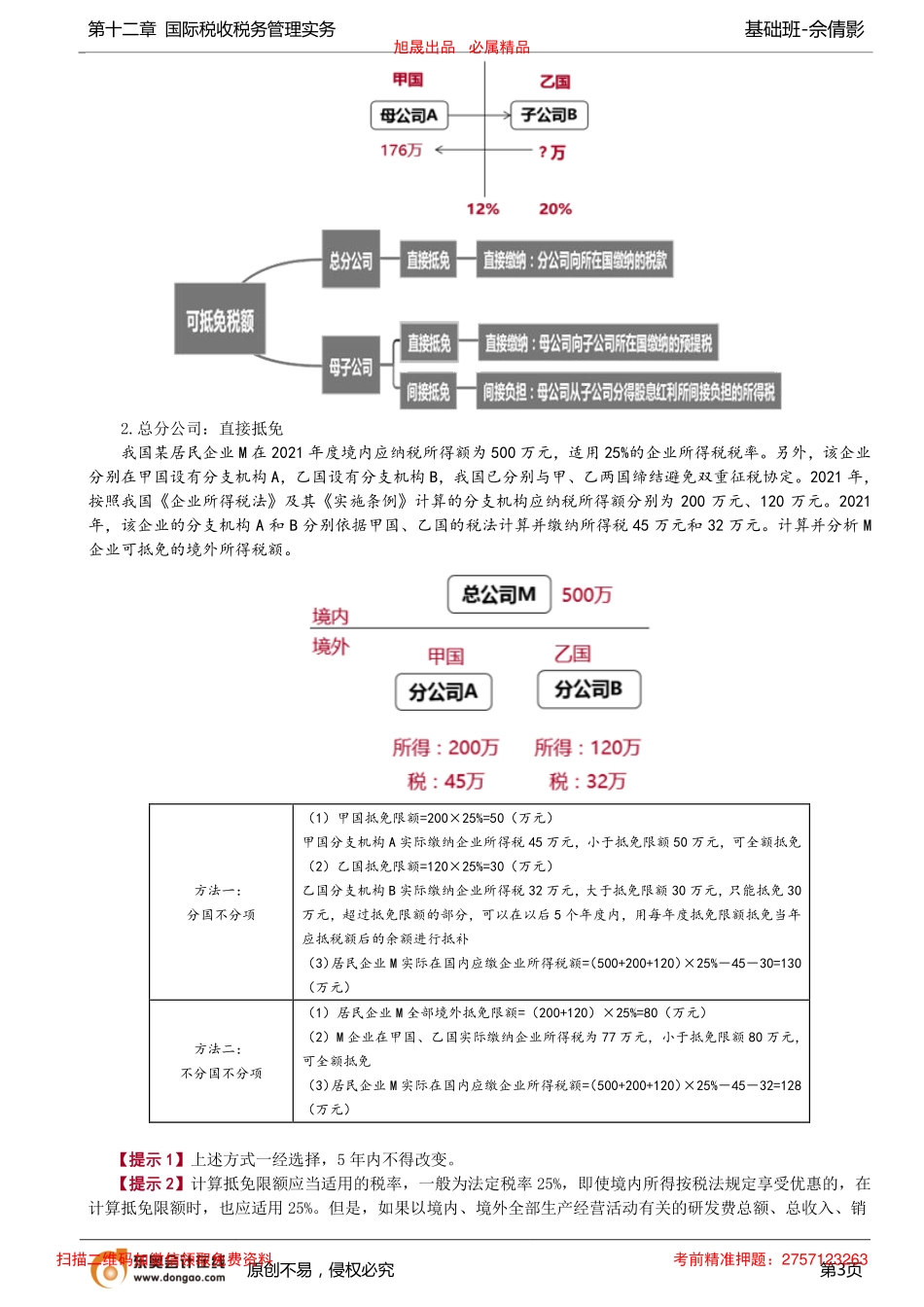

第十二章国际税收税务管理实务基础班-佘倩影原创不易,侵权必究第1页第三节境外所得税收管理【学习目标】1.我国境外税额抵免的基本政策是什么?哪些企业可以进行税额抵免?2.我国减除国际重复征税的方法是什么?具体的运作形式是什么?3.总分公司之间如何进行直接抵免?4.母子公司之间如何进行抵免?如何计算境外所得间接负担的税额?5.如何理解税收饶让?【知识点1】境外所得税收抵免政策基本政策限额抵免具体政策未超过抵免限额的部分可以从其当期应纳税额中抵免超过抵免限额的部分可在以后5个年度内用抵免后的余额进行抵补适用范围1.居民企业来源于中国境外的应税所得2.非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得【提示】企业实际应纳所得税额=(境内所得+境外所得)×税率-减免、抵免优惠税额-境外所得税抵免额【举例1】2021年,我国居民企业A取得境内所得300万元,境外甲国所得200万元,已知甲国所得税税率为20%。A在甲国已纳税额=200×20%=40(万元)抵免限额=200×25%=50(万元)可抵免税额=40(万元)汇总境内外所得实际在我国应纳税额=(300+200)×25%-40=85(万元)。【举例2】2021年,我国居民企业A取得境内所得300万元,境外甲国所得200万元,已知甲国所得税税率为30%。A在甲国已纳税额=200×30%=60(万元)抵免限额=200×25%=50(万元)可抵免税额=50(万元)超过抵免限额的10万元可在以后5个年度内用抵免后的余额进行抵补。汇总境内外所得实际在我国应纳税额=(300+200)×25%-50=75(万元)。【知识点2】境外所得范围与抵免办法旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263第十二章国际税收税务管理实务基础班-佘倩影原创不易,侵权必究第2页1.纳税人可抵免境外所得的范围纳税人可抵免范围居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免非居民企业(外国企业)在中国境内设立的机构(场所)可以就其取得的发生在境外,但与其有实际联系的所得直接缴纳的境外企业所得税性质的税额进行抵免2.减除国际重复征税的方法:抵免法运作形式含义适用范围直接抵免居住国的纳税人用其直接缴纳的外国税款冲抵在本国应纳的税额(1)自然人居民到国外从事经济活动取得收入向当地政府纳税(2)居住国的总公司设在外国的分公司向所在国缴纳的税款(3)居住国母公司从国外子公司取得股息、红利等权益性投资所得、利息、租金、...