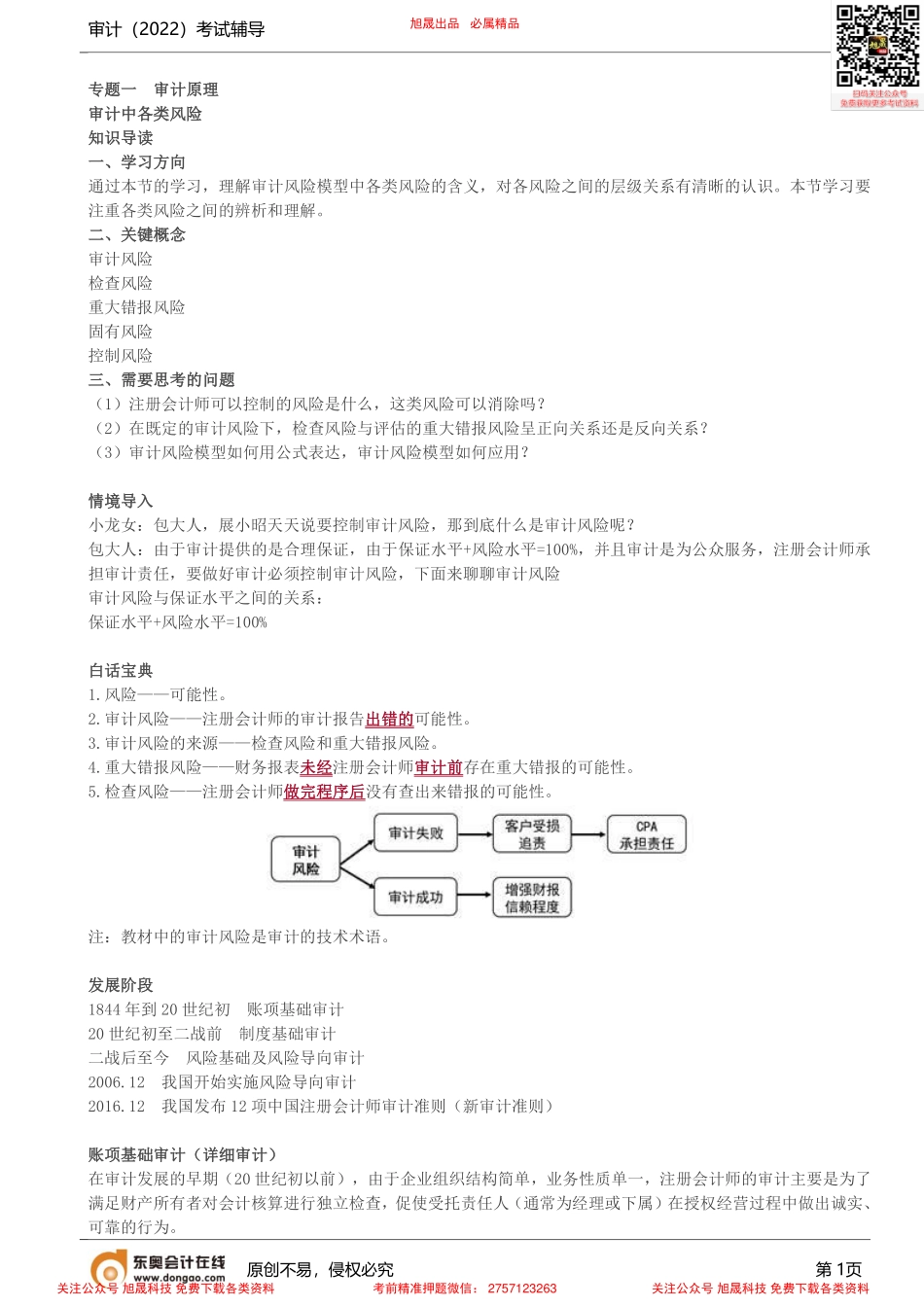

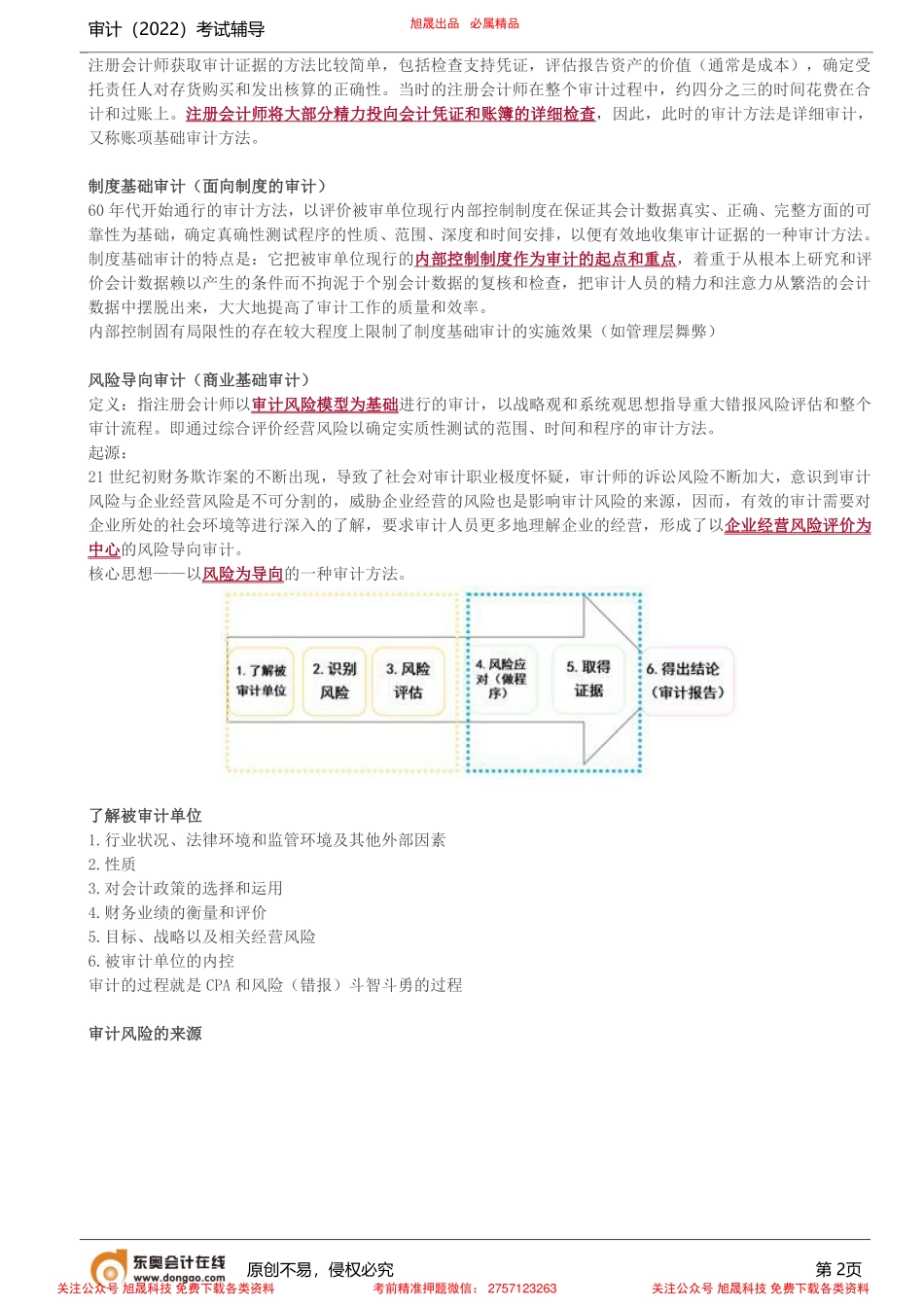

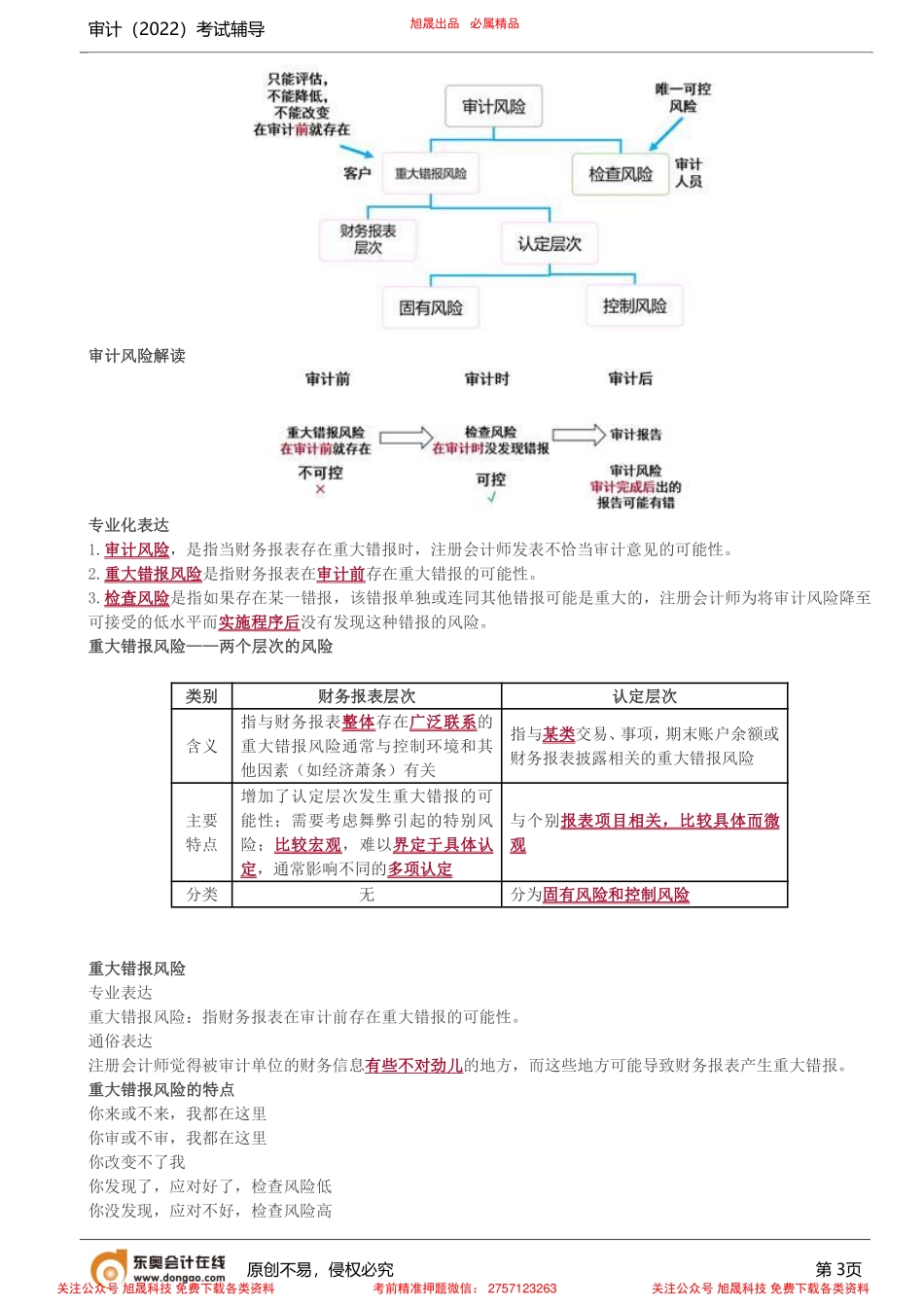

审计(2022)考试辅导原创不易,侵权必究第1页专题一审计原理审计中各类风险知识导读一、学习方向通过本节的学习,理解审计风险模型中各类风险的含义,对各风险之间的层级关系有清晰的认识。本节学习要注重各类风险之间的辨析和理解。二、关键概念审计风险检查风险重大错报风险固有风险控制风险三、需要思考的问题(1)注册会计师可以控制的风险是什么,这类风险可以消除吗?(2)在既定的审计风险下,检查风险与评估的重大错报风险呈正向关系还是反向关系?(3)审计风险模型如何用公式表达,审计风险模型如何应用?情境导入小龙女:包大人,展小昭天天说要控制审计风险,那到底什么是审计风险呢?包大人:由于审计提供的是合理保证,由于保证水平+风险水平=100%,并且审计是为公众服务,注册会计师承担审计责任,要做好审计必须控制审计风险,下面来聊聊审计风险审计风险与保证水平之间的关系:保证水平+风险水平=100%白话宝典1.风险——可能性。2.审计风险——注册会计师的审计报告出错的可能性。3.审计风险的来源——检查风险和重大错报风险。4.重大错报风险——财务报表未经注册会计师审计前存在重大错报的可能性。5.检查风险——注册会计师做完程序后没有查出来错报的可能性。注:教材中的审计风险是审计的技术术语。发展阶段1844年到20世纪初账项基础审计20世纪初至二战前制度基础审计二战后至今风险基础及风险导向审计2006.12我国开始实施风险导向审计2016.12我国发布12项中国注册会计师审计准则(新审计准则)账项基础审计(详细审计)在审计发展的早期(20世纪初以前),由于企业组织结构简单,业务性质单一,注册会计师的审计主要是为了满足财产所有者对会计核算进行独立检查,促使受托责任人(通常为经理或下属)在授权经营过程中做出诚实、可靠的行为。旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料审计(2022)考试辅导原创不易,侵权必究第2页注册会计师获取审计证据的方法比较简单,包括检查支持凭证,评估报告资产的价值(通常是成本),确定受托责任人对存货购买和发出核算的正确性。当时的注册会计师在整个审计过程中,约四分之三的时间花费在合计和过账上。注册会计师将大部分精力投向会计凭证和账簿的详细检查,因此,此时的审计方法是详细审计,又称账项基础审计方法。制度基础审计(面向制度的审计)60年代开始通行的审计方法,以评价被审单位现行内...