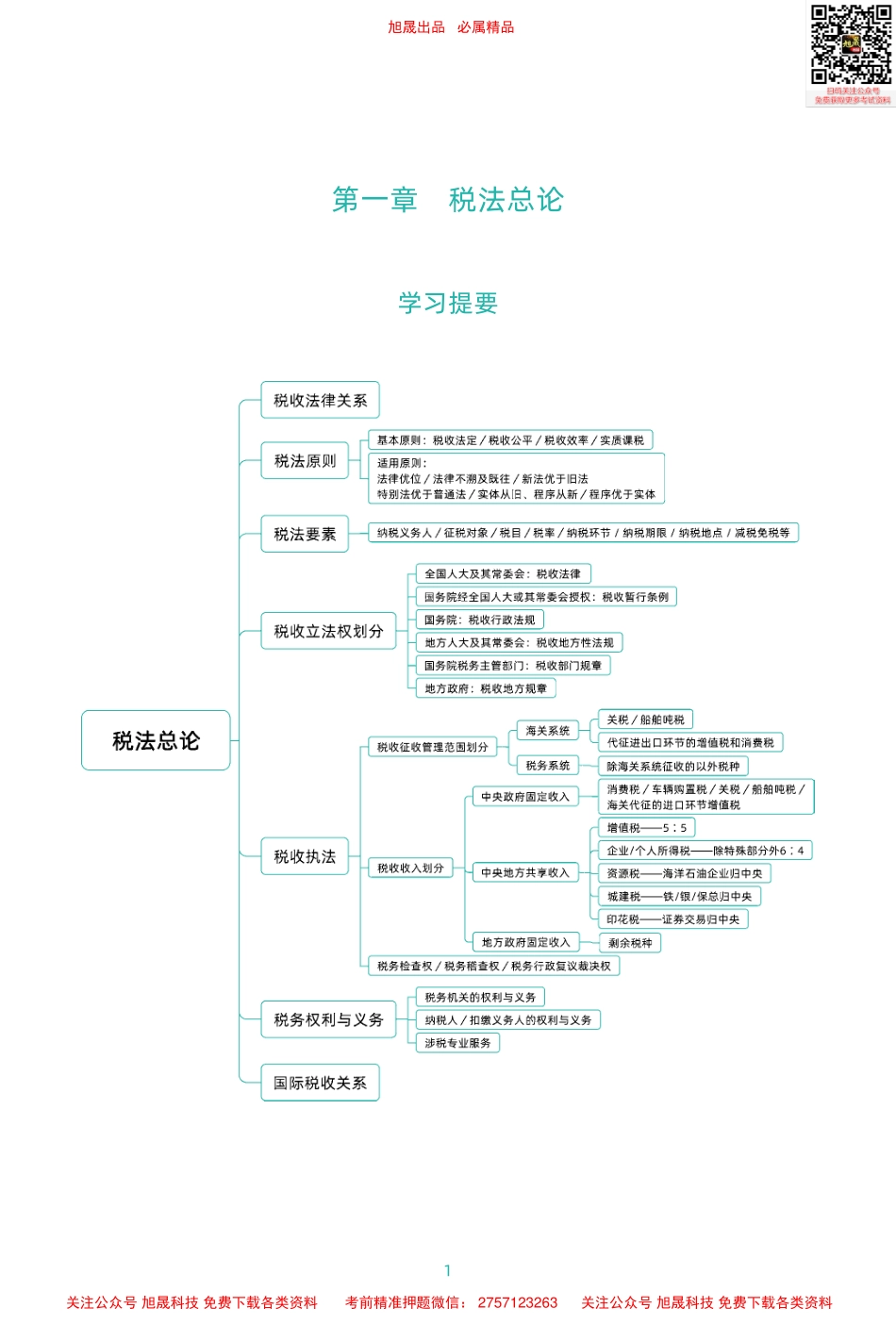

1第一章税法总论学习提要旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料2考情分析本章属于非重点章节。在历年考试中均以客观题形式考核,最近4年考试中分值为1.5~4分。年份单选题多选题计算/综合题分值合计2017年1题1题—2.5分2018年—1题—1.5分2019年1题1题—2.5分2020年1题2题—4分节奏与方法本章重点介绍税收和税法的基本原理,属于基础性、概念性内容。虽然有些概念对于同学们来说比较生涩难懂,但是要尽量从概念背后的原理出发进行理解。了解了其背后的原理,才能有助于形成概念,巩固记忆。最后提示大家:虽然本章是非重点章节,同学们的重视程度可能较低,但是在基础学习阶段建议同学们一定认真学习,熟悉税法的概念和原理,为后续章节的学习打下坚实的基础,对后面章节的学习形成增益。2021年教材的主要变化2021年本章内容除了“税收执法”中的部分表述变化之外,无其他实质性变化。旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料3考点精讲第一节税法概念一、税收与税法的概念(★)税收理解角度1:税收是什么?(1)税收是国家取得财政收入的一种重要工具;(2)税收是国家参与社会产品价值分配的法定形式理解角度2:为什么要征税?国家征税的目的是满足社会公共需要理解角度3:税收是一种什么关系,解决的是什么问题?(1)税收处于社会再生产的分配环节,征税的过程实际上是国家参与社会产品价值分配的过程。(2)税收从本质上体现的是一种分配关系。(3)税收解决的是分配问题:分配问题又可以从分配主体和分配依据两方面理解:①分配主体:税收分配是以国家为主体进行的分配;②分配依据:国家征税的依据是政治权力理解角度4:税收有什么特点?(1)税收具有无偿性和强制性的特点;(2)税收体现了一种平等性,即国家和纳税人之间的对等关系税法理解角度1:税法是什么?(1)税法是调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称;(2)税法体现为法律这一规范形式,是税收制度的核心内容理解角度2:为什么要制定税法?税法构建了国家及纳税人依法征税、依法纳税的行为准则体系,其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,保证国家的财政收入理解角度3:税法具有什么特点?税法具有义务性法规和综合性法规的特点:(1)义务性法规①从法律性质...